1. Прогноз

Мировая экономика вошла в новую фазу неустойчивого развития. Вследствие чего в ближайшее время мы станем свидетелями эффектов, относительно резко изменяющих направления движения финансовых потоков, особенно в развивающихся экономиках. Особенностью этих эффектов является свойство к «внезапной» остановке (ЭВО) капиталов. Кризисные процессы, вызываемые ими, как правило, негативно отражаются на банковской, валютной, торговой и на промышленной сферах национальных экономик.

Особенностью текущего момента является, во-первых, усиление кризисных процессов в странах с развивающимися рынками. Весь интервал времени ожидаемых (кризисных) сценариев в этих странах должен будет составить до трех лет. Прогноз строится на основе моделей валютно-финансовых кризисов первого и второго поколений, а также методов макроэкономического прогнозирования.

Во-вторых, если ранее эти эффекты возникали либо в одной отдельно взятой стране (например, в Мексике), либо в отдельном мировом макроэкономическом регионе (например, в ЮВА), то ныне индикаторы свидетельствуют о возможном их возникновении одновременно в нескольких странах и в разных мировых регионах.

В-третьих, и это уже совсем ново, возникли базовые условия возникновения кризисных сценариеви в развитых странах, естественно, в специфическом виде.

В итоге, угрозы валютных рисков, очевидные для стран БРИКС, становятся реальностью для других стран с развивающимися рынками.

Для справки

ЭВО, как ни странно, прежде, чем были открыты нашими современниками, описаны М.И. Туган-Барановским в «Промышленных кризисах Англии» около 130-ти лет тому назад.

Потоки внешних капиталов, заходящие в страну (как правило, в странус развивающимися рынками и с фиксированными валютными курсами) в определенный момент резко разворачиваются в обратном направлении. Эти «развороты» получили название «внезапных остановок» и они приносят экономикам неисчислимые экономические бедствия. Падают ВВП, промпроизводство, торговля, занятость, деловая активность. И только по истечении некоторого времени ситуация несколько успокаивается. Одним из коварных факторов, вызывающим ЭВО является фиксированный валютный курс, важны также базовые условия разворачивания сценариев этих «внезапных остановок».

2. Анализ ex post

2.1. Нынешняя ситуации в мире характеризуется, на наш взгляд, двумя противоречащими друг другу базовыми условиями функционирования экономических систем, что дает основание предположить возможность остановок капиталов даже в развитых странах. С одной стороны, в экономиках развитых стран (США, ЕС, Японии и т.д.) сформировались плавающие валютные курсы, как признак достаточного развития рынков; с другой – их экономические системы функционирует в режиме фиксированного валютного курса. Такая противоречивая ситуация стала возможной благодаря соглашениям между центральными банками стран-лидеров о политике таргетирования валютных курсов и открытия с этой целью прямых своповых линий [1], обеспечив прямую поставку валют, минуя рынок.

2.2. Мягкая монетарная политика, проводимая центральными банками США, Еврозоны и Японии после 2008 года, обусловила снижение процентных ставок в их странах. Это вызвало процентную редукцию, т.е. – большую разницу в процентных ставках между развитыми странами и странами развивающимися, у которых процентные ставки оставались высокими.

Редукция стимулировала запуск экономических механизмов перемещения капиталов в два этапа. На первом этапе капиталы двинулись из развитых стран в развивающиеся, где в это время процентные ставки были достаточно высокими (2008-2013 гг.). На втором (то, что мы наблюдаем сегодня) – в обратном направлении (2013-2014 гг.).

2.3. Этот процесс реверсивного движения капиталов получил поддержку в среднесрочном периоде по двум причинам. Первая связана с устойчивостью значений высоких ставок в странах с развивающимися рынками. Вторая – с устойчивостью низких значений процентных ставок в упомянутой выше группе развитых стран, вызванная, отчасти, политикой количественного смягчения.

Для справки

Причина возникновения процентной редукции и ее стабильности во времени кроется в уровне инновативности экономик.

Рынки развивающихся стран недостаточно насыщены товарами и услугами отечественного товаропроизводителя. Причина этому – низкая инновативность и продуктивность их экономик. Поэтому они, как правило, проявляют повышенную чувствительность к денежному предложению. Центральные банки этих стран (БРИК и аналогичные им) в описанных условиях, борясь с инфляцией, вынуждены снижать денежное предложение (за исключением Китая) до приемлемых значений инфляции. Однако это действие не только снижает инфляцию, но и приводит к росту процентных ставок.

Инновативность экономики в одночасье трудно повысить. Это требует инвестиций в правильных (инновационных) направлениях. По этим причинам высокие процентные ставки в развивающихся странах являются определяющим фактором формирования специфических базовых условий экономических отношений, что и привлекало финансовые потоки из дешёвой (процентной) зоны в дорогую. Инвестиции на них гарантированно давали развитым странам достаточно большие доходы в течение достаточного для этого времени.

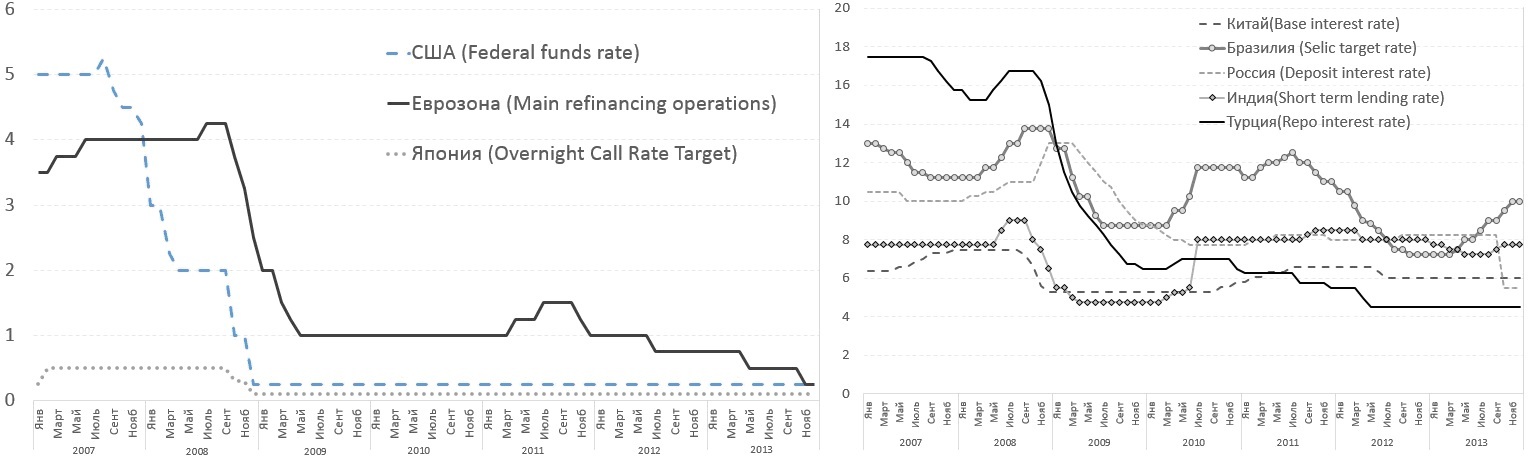

Рисунок 1. Процентные ставки центральных банков мира в 2007–2013 гг., %

Источник: Данные центральных банков мира [1-7]. Обработка авторов

Обозначенные явления наблюдались в течение последних пяти лет (с конца 2008 года), в рамках финансового цикла, который сейчас приходит к своему завершению и сопровождается кризисными явлениями в первую очередь на периферии мировой экономической системы.

2.4. На нынешнем этапе мы являемся свидетелями сворачивания политики количественного смягчения центральным банком США, что приводит в действие второй этап процессов, обозначенный в п.2.2 – отток финансовых потоков с финансовых рынков развивающихся стран.

Этот процесс сопровождается также снижением цен на казначейские облигации США и ростом их доходности. А отток капиталов с развивающихся рынков – кризисными процессами в этих странах и падением их валютных курсов.

2.5. Необычность нынешней ситуации проявляется в специфической устойчивости глобальной экономики. Ранее падение валютных курсов в отдельных странах вызывало инфицирование кризисами других экономик и выливалось в мировые финансовые или валютные экономические катаклизмы. В современных условиях даже одновременная волна падения валютных курсов в ряде стран не вызывает «инфицирования» кризисами соседних стран и не вызывает мирового экономического катаклизма (пока не вызывает), требующего немедленного применения антикризисных мер в глобальных масштабах.

2.6. Следует отметить, что каждая из этих стран специфически реагирует на обозначенные процессы.

Россия

Так, в экономике России наблюдается нарушение макроэкономических пропорций, с характерным (хроническим) оттоком капитала с 2008 – 2013 годов и падением курса рубля по отношению к доллару США (особенно) в конце 2013 года, сопровождающейся «атакой» на валютный курс.

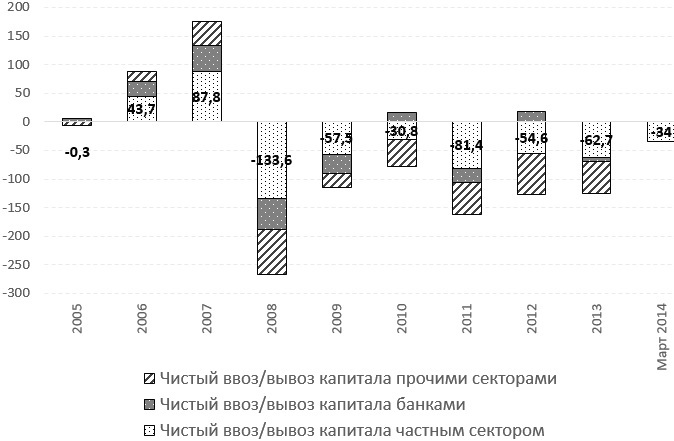

Рисунок 2. Чистый ввоз/вывоз капитала частным сектором в Российской Федерации в 2005–2013 годах, млрд. дол. США

Источник: Центральный банк Российской Федерации [5]. Обработка авторов

На рисунке 2 видно, что после кризисного 2008 года чистый отток капиталов не прекращался из российской экономики ни один год. За эти шесть лет он превысил сумму в 454,6 млрд. долл. США. Так, если в развивающихся странах мировая экономическая рецессия вызвала отток капиталов на 1-2 года, то в Российской Федерации этот процесс растянулся на пять лет. В этом отношении ее развитие как бы «задержалось» на рецессии 2008-2009 гг. Причиной этому, по нашему мнению, стал поток российских нефтедолларов, частично компенсировавший негативные последствия пятилетнего вывоза капиталов. В эволюционном плане это нельзя назвать положительным, так как в отличие от других экономик, российская экономика не сформировала важные институты, необходимые для преодоления кризисов в будущем. В ее экономике не появились важные инновации в валютно-финансовой сфере. Это грозит катаклизмами в будущем. Россия с ее стремлением решать внешнеэкономические проблемы вооруженным путем становится опасным регионом для коллективной безопасности.

В странах с развитыми валютно–финансовыми рынками, а также с развитыми институтами регулирования этих рынков, реакцией на понижение валютного курса, как правило, является упорядочивание внешнеэкономической деятельности, чего не произошло в России. Во многом причиной этого стало специфическое отношение части истеблишмента Российской Федерации к валютно-финансовым рынкам и, в частности, к доллару США, «...с которым необходимо бороться...» (?). К тому же стремление Российской Федерации проводить во внешнеэкономических вопросах политику при помощи военных инструментов, говорит о том, что она в институциональном развитии находиться на этапе, который развитые страны проходили в первой половине ХХ века – во времена действовавших колониальной системы и империализма.

Китай

В отличие от России, руководство Китая, отлично понимая роль валютного рынка в управлении инновационными процессами, активно использует его во внешнеэкономической экспансии. Так, гибкая политика валютно-финансовыми инструментами в течение 2000-х годов принесла стране значительные дивиденды, и, за счет внешнего потребления, вывела Китай по валовым номинальным показателям на вторую позицию в мире после США.

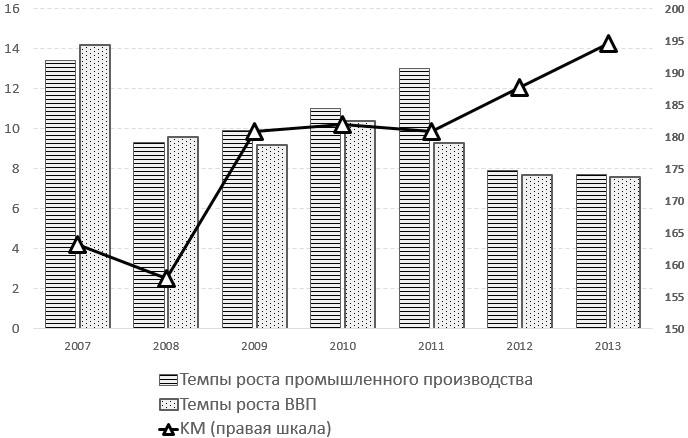

Еще одним важным преимуществом экономики Китая является то, что она значительно насыщена деньгами (коэффициент монетизации [2] уже 2008 году составлял 158%, а к концу 2013 года – 195%). Это денежное наполнение содействовало усилиям по наращиванию мощностей в реальном секторе и, по совокупности факторов, привело бурному развитию реального сектора экономики и в этой части охарактеризовало экономическую систему Китая в целом как очень продуктивную.

Рисунок 3. Динамика коэффициента монетизации и темпов промышленного производства в Китае в 2007 – 2013 годах, %

Источник: Народный банк Китая. Обработка авторов

Однако, в условиях оттока капитала с развивающихся рынков, а также спада внешнего потребления со стороны развитых рынков, в Китае также возникли кризисные явления. Так 28 февраля 2014 года юань опустился до отметки 6,1 юань за доллар США, что также сопровождалось атакой на валютный курс. Еще одной негативной тенденцией для Китая стал ряд дефолтов по инвестиционным инструментам крупных корпораций, которые, впрочем, пока спасаются от технических дефолтов, используя помощь государства.

Индия

Упомянутый в п.2.2. процесс оттока капиталов с развивающихся рынков в направлении развитых экономик (на втором этапе их движения), скорее всего, стал ведущим фактором изменения мировой экономической ситуации. Мы считаем, что кризисные процессы в экономиках России и Китая вызваны именно этим фактором.

Тоже справедливо и в отношении экономики Индии, у которой, в отличие от России и Китая, длительное время наблюдалось отрицательное сальдо по текущему счету платежного баланса: по итогам 2012 финансового года дефицит составил $ 78,2 млрд, или 4,2% ВВП, в конце 2013 финансового года – $ 87,8 млрд, что соответствует 4,8% ее ВВП.

Падение рупии за первые два месяца 2014 года более чем на 12% и введение ограничений на импорт золота, второго по объему импорта товара для этой страны после нефти, помогло несколько стабилизировать такой значительный дефицит.

Другие регионы с развивающимися рынками

Похожие процессы стали наблюдаться в Бразилии, Индонезии, Турции и Казахстане. Так же важно отметить, что в Азии – в Индонезии, Китае, Таиланде, Вьетнаме и Южной Корее, возникло новое явление на фоне падения валютных курсов – рост спроса на золото.

Если рассмотреть глобальную экономическую систему в контексте аналогов с развивающейся экономикой (с учетом того, что в глобальной экономике есть регионы с развивающимися рынками), то легко обнаружить, что в условиях фиксированного валютного курса сокращение политики количественного смягчения ФРС может нести риски валютного кризиса.

По всей видимости, президенту США следовало рассмотреть возможность продлить пребывание на посту главы ФРС Бена Бернанке, чтобы дать возможность завершить антикризисную стратегию, которой не было аналогов и которую Б.Бернанке начинал.

В этом контексте важно учитывать фактор упомянутой девальвации национальных валют развивающихся стран, который в среднесрочной перспективе обязательно окажет давление на экономики стран с развитыми рынками в виде внешнеторговой экспансии.

2.7. Военная угроза России как фактор рисков падения потребления нефти и роста энергетической независимости стран

Возвращаясь к рассмотрению специфики кризисных процессов в России, мы предполагаем, что кризис, вызванный оттоком капитала из экономики этой страны, должен был возникнуть еще два или три года назад. Тогда потери от него составили 200 млрд. долл. США, т.е. половину от суммарных за период после 2008 г. и до сегодняшнего дня потерь. Для сравнения: это ни много - ни мало – величина годового ВВП Украины. Следует учесть, что кроме этой суммы, по факту, потери РФ были значительно выше (неудачные проекты перевода экономики на инновационный путь развития, неудачный проект Сколково и т.д., а в последующем – затраты на Сочинскую олимпиаду). Однако, высокая цена на нефть и приток нефтедолларов временно компенсировали негатив этого оттока для экономики РФ. Поэтому нефтегазовый экономический фактор в политических отношениях с РФ является стратегически важным и рассмотрение текущей ситуации в его контексте проливает свет на внешнюю политику РФ и, отчасти, на поведение ее руководителей.

Ныне ситуация для РФ изменилась в худшую сторону. Во-первых, возросла интенсивность оттока капиталов, что усилило угрозу возникновения глубокого кризиса. Чистый вывоз капитала частным сектором по итогам I квартала 2014-го составил 50,6 млрд долл. США, по сравнению с 27,5 млрд долл. за тот же период 2013-го. В годовых темпах – это более 200 млрд. долл. США, что превышает темпы оттока капиталов в самом тяжелом 2008 году. Эта ситуация представляет серьезную угрозу для экономической безопасности РФ (т.к. возникает серьезное давление на валютные резервы и, соответственно, на валютный курс) и, как показали события, для коллективной безопасности – тоже.

Поэтому логично, что вместе с оттоком капиталов начал падать курс национальной валюты РФ, что ведет к изменениям базовых условий хозяйствования, а также – к снижению жизненного уровня простых россиян.

Во-вторых, Украина в Крыму готовилась к увеличению добычи природного газа, а в Харьковской, Донецкой, Львовской и Тернопольской областях – к добыче сланцевого газа. Успех этого проекта мог обеспечить энергетическую независимость Украины. В условиях слабой эффективности инновационной политики в РФ развитие событий по такому сценарию значительно ослабляло позиции России, что могло способствовать стремлению к сохранению ее status-qou за счет реализации силовых сценариев.

В-третьих, в развитом мире наметилась тенденция к сокращению темпов потребления нефти в результате инноваций энергосберегающих технологий. Поэтому возрастающий потенциал азиатского рынка, особенно китайского, становится привлекательным для РФ. Однако все имеющиеся мощности транспортировки энергоносителей в азиатский регион загружены. Лишь в краткосрочной перспективе морские пути, особенно через Черное море, позволяют потенциально расширить транспортные возможности для нефтепродуктов из России.

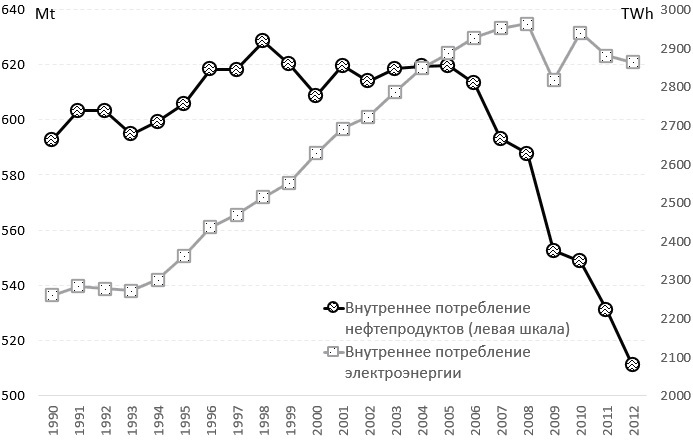

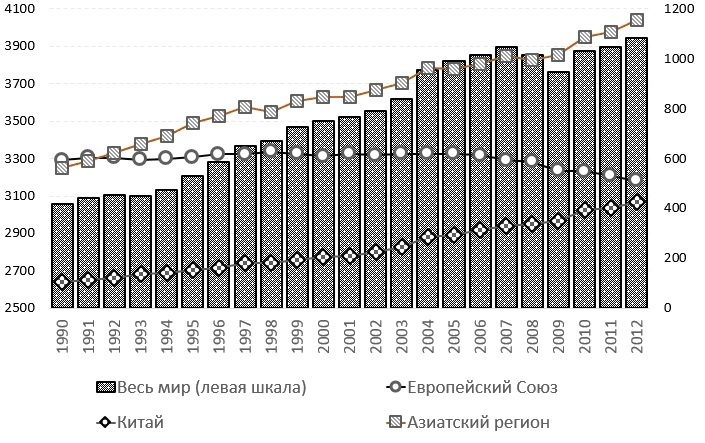

Рисунок 4. Изменение потребления нефти и электроэнергии в Европе в 1990 – 2012 гг., Mtи TWh

Источник: Enerdata [8]. Обработка авторов

На рисунке 4 видно, что в последние годы спрос на нефть со стороны европейского региона уже начал сокращаться. Большинство экспертов высказывает мнение, что такие изменения вызваны внедрением новых сберегающих технологий и инноваций.

Рисунок 5. Потребление нефтепродуктов в мире в 1990 – 2012 годах, миллион тонн

Источник: Enerdata [8]. Обработка авторов

В тоже время из анализа графика на рисунке 5 видно, что в азиатском регионе и, в частности, в Китае, спрос на нефтепродукты все еще имеет значительный потенциал для роста. Поэтому для России, как для страны с неудавшейся инновационной стратегией, но ресурсоориентированной, с элементами «голландской болезни» экономики, в реализации внешнеэкономической политики было очевидным ожидать действий, направленных на компенсацию угроз, связанных с оттоком капиталов и снижением спроса и цен на энергоносители.

Учитывая то, что имеющиеся азиатские каналы транспортировки РФ нефти в Китай на пределе своих возможностей, новым каналом для реализации экспортных интересов России на этом направлении могли рассматриваться «крымские ворота» и далее – морем. И если это так, то это, на наш взгляд, этот фактор также повлиял на судьбу Крыма.

В этих условиях для России он спровоцировал попытку агрессии, аннексии Крыма, что вполне соответствует колониальному типу политики первой половины ХХ столетия. Безусловно, на данный фактор наложились и имперские амбиции.

Анализируя причины этого неконструктивного действия, нельзя не обратить внимания на два обстоятельства, которые в ином случае позволяли не только избежать агрессии, но и достичь значительных положительных результатов. Первое связано с явным игнорированием российским руководством возможностей развития современной системной макроэкономической среды, позволяющей использование современных методов управления процессами самоорганизации для реализации инновационного вектора. Второе – это то, что в решении чисто внутренних проблем развития российской экономики акцент сместился на внешнеэкономические, даже внешнеполитические действия с активным использованием спецопераций военного и экономического характера. Этот также неконструктивный шаг приводит к тяжелому кризису экономических систем с возможными тяжелыми гуманитарными последствиями в результате грабежа военного, гражданского имущества и культурных ценностей региона в центре Европы.

Мы ожидаем, что экономические последствия аннексии Крыма будут характеризоваться, во-первых, ростом трансакционных издержек, вследствие разрыва экономически целостного пространства и, как следствие, снижением жизненного уровня местного населения и экономического потенциала; во-вторых, ростом прямых издержек для экономики России, которая в данный момент находиться в фазе спада.

В условиях обостряющегося валютно-финансового кризиса, роста плохих активов в банковской системе это способно обострить ситуацию в экономической и военно-политической сферах, создать угрозу для коллективной безопасности.

Выводы и предложения

1. Глобальная экономическая система вошла в новую фазу развития, которая характеризуется исчезновением эффекта Фишера и низкими ставками процента в США, ЕС и в Японии. В ответ на рост денежного предложения в этих странах наблюдается дефляция.

2. Устойчивые высокие ставки процента в экономиках стран с развивающимися рынками сформировали в мировой экономике высокую процентную редукцию, что вызвало к действию механизм реверсивного движения капиталов и эффектов внезапной остановки потоков капиталов в странах с развивающимися рынками.

3. Сворачивание политики количественного смягчения усилило отток капиталов с развивающихся рынков и падение валютных курсов, замедление темпов промпроизводства и экономического роста в странах с развивающимися рынками.

4. Длительное отсутствие инновационных процессов в экономиках России, падение спроса на энергоносители в странах Европы вызвало обострение кризиса, преодоление которого Российская Федерация осуществляет с применением военной силы и аннексии территорий. Экономика Российской Федерации входит в острую фазу финансово-экономического кризиса. Отсутствие институциональных реформ в этой стране, чрезмерная централизация власти привели к росту угроз коллективной и глобальной безопасности.

5. Резкое изменение направления потоков капиталов от развивающихся стран обострило в этих странах кризисные явления, которые в состоянии подтолкнуть ряд ведущих стран к смене структуры потребления энергии и возникновению на этой основе новых инноваций и усугублении на этой основе кризисных процессов в странах ориентированных на экспорт энергоресурсов.

6. Развитым странам, в условиях, частичной потери конкурентоспособности своих товаров на внешних рынках и усилении внешнеэкономической экспансии со стороны развивающихся стран, для компенсации потерь внешнего потребления важно осуществлять новые инновации.

7. Отсутствие инноваций на глобальном уровне способно вызвать угрозу военных кризисов. Российская Федерация в этом аспекте создала опасный прецедент.

Литературные и информационные источники:

1. Федеральная Резервная система США: [электронный ресурс]. — Режим доступа: www.federalreserve.gov/monetarypolicy/openmarket.htm

2. Европейский Центральный Банк: [электронный ресурс]. — Режим доступа: www.ecb.europa.eu/mopo/implement/omo/html/top_history.en.html

3. Народный Банк Китая:[электронный ресурс]. — Режим доступа: www.pbc.gov.cn/publish/english/982/index.html

4. Центральный Банк Бразилии: [электронный ресурс]. — Режим доступа: www.bcb.gov.br/?MINUTES

5. Центральный Банк Российской Федерации: [электронный ресурс]. — Режим доступа: www.cbr.ru/hd_base/default.aspx?prtid=deposit_base

6. Резервный банк Индии: [электронный ресурс]. — Режим доступа: rbi.org.in/OpenDocument/opendoc/openDocument.jsp=

7. Центральный Банк Турецкой Республики: [электронный ресурс]. — Режим доступа: www.tcmb.gov.tr/yeni/iletisimgm/monprograms.htm

8. Статистический ежегодник мировой энергетики: [электронный ресурс]. — Режим доступа: yearbook.enerdata.ru/#energy-consumption-data.html

[1] Своповая линия - соглашение, позволяющее его участникам привлекать средства в валюте страны – участника такой линии в обмен на эквивалентную сумму в национальной валюте, как правило, по рыночному курсу на момент совершения операции (этот же курс используется при возврате средств).

[2] Коэффициент монетизации рассчитывается как соотношение монетарного агрегата М2 к ВВП и характеризует насыщенность экономики деньгами.

(c) ИЭЭ- 2014

http://iee.org.ua/ru/prognoz_by_iee/4318/

Комментарии (1)