Ситуация с сельским хозяйством и продовольствием обусловлена следующими тенденциями:

1. В России наблюдается рост продовольственной инфляции. Причем за последнее десятилетие это повторялось четыре раза. Правда, уровень предыдущих лет пока не превышен.

2. Доходы населения снизились, спрос на продовольственные товары уменьшился. Физический объем продаж сократился, данная тенденция несет устойчивый характер. Сельское хозяйство увеличило объемы производства зерновых и масличных товаров на экспорт, а также повысились объемы выпуска сахарной свеклы, гречихи, овощей. Но, тем не менее, начиная с апреля этого года, сельское хозяйство снизило темпы роста по сравнению с 2014 годом.

3. Импорт продовольствия в валютном эквиваленте сократился, но это не повлияло на рублевые растраты, в общем. Как выяснилось, народ продолжает тратить те же средства что и прежде, только уже на меньшее количество импортных товаров. Молочные продукты сократились как в объеме импорта, так и в денежном эквиваленте.

Оценим последствия данного процесса.

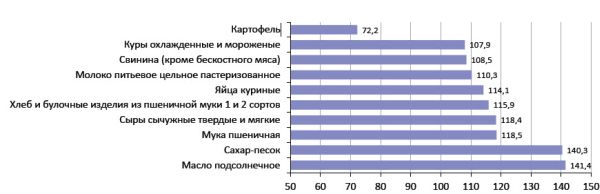

8 августа 2014 года были введены антисанкции, в то время и курс рубля пошатнулся. Все это повлияло на оценку продовольственных товаров. В результате продукты подорожали от 8% до 40 % за весь период.

Рис. 1. Понедельный цепной индекс цен на основные продукты питания (4 августа 2014 г. - 5 октября 2015 г.), %

Источник: Росстат

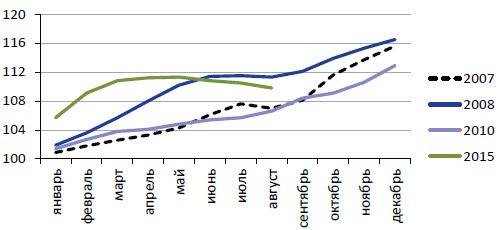

Дальнейшая инфляция производства с конца 2014 года и по август 2015 года достигла 9,8%. Последние 10 лет она прослеживалась 4 раза. Из предыдущего опыта следует, даже при снижении инфляции летом не обеспечен рост зимой (рис. 2).

Рис. 2. Индекс цен на продовольствие к декабрю предыдущего года

Источник: Росстат

Потребители влияют на ценообразование, продовольственный спрос падает. Доходы населения в реальности снизились, с января по август до 3%, в самый пик августа до 5%, по сравнению с предыдущим годом (табл. 1).

Таблица 1. Динамика реальных располагаемых денежных доходов, в % относительно аналогичного периода предыдущего года

|

Месяцы |

2014 |

2015 |

|---|---|---|

|

Январь |

99 |

99,3 |

|

Февраль |

99,1 |

98,4 |

|

Март |

92,1 |

98,4 |

|

Апрель |

100,5 |

96,1 |

|

Май |

106,2 |

93,6 |

|

Июнь |

96,6 |

96,5 |

|

Июль |

102,6 |

98 |

|

Август |

104 |

95,1 |

|

Январь-август |

100,2 |

96,9 |

Источник: Росстат

Доходы населения снизились всего на 5%, но повлекли за собой ряд изменений: продукты питания не пользуются уже былым спросом, физический объем продаж в рознице значительно падает, и уже в августе его уровень достигает 90% от 2014 года. Участок группы регионов, со всеми изменениями по товарообороту и ценам приведен в таблице 2.

Таблица 2. Изменение розничного товарооборота пищевых продуктов, включая напитки и табачные изделия, в некоторых регионах России, январь-август 2015/2014 в сопоставимых ценах, %

|

Регионы с лучшими показателями |

2015/2014 |

Регионы с худшими показателями |

2015/2014 |

|---|---|---|---|

|

Республика Ингушетия |

141,7 |

Пенсенская область |

85,2 |

|

Республика Бурятия |

109,9 |

Ставропольский край |

84,3 |

|

Республика Дагестан |

105,6 |

Ивановская область |

83,9 |

|

Чукотский авт. округ |

104 |

Республика Башкортостан |

83,7 |

|

Республика Тыва |

102,6 |

Республика Адыгея |

83,6 |

|

Приморский край |

102,4 |

Белгородская область |

83,4 |

|

Республика Саха (Якутия) |

101,9 |

Республика Калмыкия |

82,9 |

|

Хабаровский край |

101,1 |

Самарская область |

80,9 |

|

Кабардино-Балкарская респ. |

101 |

Омская область |

78,6 |

|

Чеченская республика |

100,9 |

Республика Марий Эл |

77,1 |

Источник: Росстат

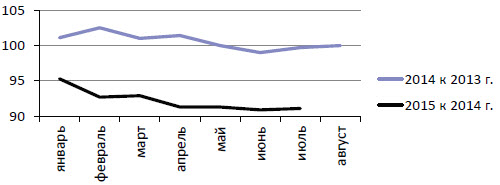

Смена индекса товарооборота в розницу и соответственно ежемесячных цен отражается на рис. 3.

Рис. 3. Индекс розничной торговли продовольствием, включая алкогольные и табачные изделия, % к соответствующему месяцу предыдущего года

Источник: Росстат

Тут прослеживается тенденция спада. Самые низкие показатели по августу месяцу отображаются в Крымской Республике: товарооборот продовольственных товаров падает на 66% по сравнению с 2014 годом. При такой ситуации продовольственные товары импортных производителей замещаются отечественными. К этому подтолкнул рост сельхозпродукции, некоторые виды пищевой промышленности, спад импорта и курса рубля.

Сельское хозяйство

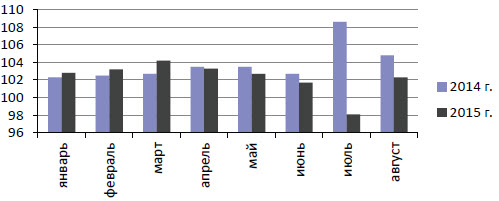

В сельскохозяйственной структуре происходит рост, но несмотря на это его темпы все же ниже прошлогодних, начиная с апреля (рис. 4).

Рис. 4. Динамика производства продукции сельского хозяйства, % к соответствующему периоду предыдущего года

Источник: Росстат

Наивысшие результаты показывают свиноводческие фермы, у них рост на 13% по сравнению с показателями в августе 2014 года. Птицеводство тоже показывает хорошие результаты, производство мясо поднялось на 7 %, яйцо на 1%. В то время как молоко осталось на том же уровне, даже при таких положительных показателях роста ( сельхоз организации в целом на 2,3%). Понятно одно, что при отказе работать с хозяйствами, население не поддерживает молочное животноводство, в итоге никто не соглашается кредитовать животноводческие хозяйства.

И согласиться с тем, что это правильное решение, трудно. Ведь со стороны государства требовалась мизерная поддержка, в то время как основные получатели поддержки, сельхозорганизации и фермеры не смогут восполнить производство молочных изделий.

Компания по сбору урожая продолжается, в результате был собран достойный урожай зерна. Производители отреагировали на спрос и пересмотрели ценовую политику: поднялось производство овощей, гречихи, сахарной свеклы и мн.др. Благодаря такой тенденции роста происходит некоторое замещение импорта. Но сказать сегодня с полной уверенностью о том, что процесс запущен и работает, пока что нельзя.

Не следует путать товарное импортозамещение и стоимостное. К товарному относят замену импорта в виде (кг, литров) на подобную по качеству местную продукцию. К сожалению товарного импортазамещения не наблюдается, потребление того или иного вида продукции сокращается обратно пропорционально российским товарам.

К стоимостному замещению относят сокращения затрат отечественного потребителя, на приобретении импортных товаров, при параллельном росте растрат на местные товары в тех же объемах. При стабильном курсе рубля, импортозамещение происходило бы более гладко. Так при падении отечественной валюты физическая замена импорта имеет место быть, а стоимостное не реально. Население тратит гораздо больше на такие же объемы продукции, или даже меньшие. Информация Росстат опубликовала информацию о доле затрат населения на приобретение импортных товаров, при общей калькуляции ежеквартальных затрат.

Последние данные - за 1 кв. 2015 г. (табл. 3).

Таблица 3. Доля импортного продовольствия (включая табачную и алкогольную продукцию), %

|

Квартал |

2013 |

2014 |

2015 |

|---|---|---|---|

|

1 |

36 |

36 |

32 |

|

2 |

35 |

33 |

|

|

3 |

35 |

32 |

|

|

5 |

36 |

36 |

|

Источник: Росстат

Данные, приведенные в табл.3 показывают замещение импорта исходя из стоимости. Но вполне возможно, что доля занижена из-за неточных расчетов импортного сырья на производство российских товаров. В тоже время возможно доля завышена, ведь импортная и российская продукция подсчитывается структурно исходя из розничных цен на товары, со всеми наценками и надбавками, начисленными уже в России.

Импортная продукция в отечественных магазинах значительно дороже, чем та, что установлена на границе. Если не углубляться в тонкости расчетов, для замещения будет целесообразно ориентироваться на стоимость импортных товаров, установленную на границе. Так учитывается весь импорт, не только готовые продукты в рознице. Здесь исключатся и готовые товары импортного происхождения, где присутствует накрутка, со стороны самих магазинов и поставщиков, которая оплачивается в нашей стране зарубежному предпринимателю, поставщику товара либо производителю.

Вмести с замещением импортных товаров пропадет ценовая накрутка, к той стоимости, которую озвучивают на границе. Подходя к оценке замещения таким образом, отказываясь от выплат зарубежным производителям, мы выигрываем кругленькую сумму в сотни миллиардов рублей в квартал, а это не маленькие показатели, которые влияют на экономику страны в целом (табл. 4).

Таблица 4. Доля импортных продовольственных товаров в розничной торговле

|

Кв. |

Оборот розн.торг. пищевыми продуктами(вкл. напитки и табак), млрд руб |

Импорт(ТН ВЭД 1-24), млрд руб |

Доля имортных прод-ных товаров в розничной торговле, % (по ценам на границе) |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

|

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

|

1 |

2481,6 |

2729,5 |

3098,1 |

301,4 |

354,6 |

372,4 |

12,1 |

13 |

12 |

|

2 |

2691 |

2966,3 |

3252,2 |

336,4 |

362,8 |

352,2 |

12,5 |

12,2 |

10,8 |

|

3 |

2818,3 |

3140,1 |

0 |

318,2 |

339,2 |

0 |

11,3 |

10,8 |

0 |

|

4 |

3152,1 |

3544,9 |

0 |

422,9 |

470,4 |

0 |

13,4 |

13,3 |

0 |

|

За год |

11143 |

12380,8 |

6350,3 |

1378,8 |

1527 |

724,6 |

12,4 |

12,3 |

11,4 |

* - по 2015 г. данные за 1-е полугодие.

Источник: ФТС

Минимальные показатели импортного продовольствия в стране отображаются в феврале этого года, то есть 57 % 2014 годового уровня. Рост прослеживается неустойчивый, в июле уже 63,0% по сравнению с тем же месяцем 2014 года (рис. 5).

Рис. 5. Импорт сельхозсырья и продовольствия (1-24 ТН ВЭД), 2014-2015 гг. / 2013-2014 гг., %

Источник: ФТС

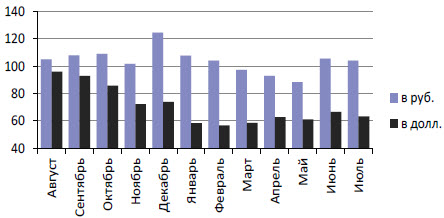

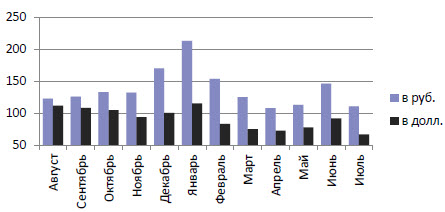

В рублевом эквиваленте к августу импорт превысил уровень 2014 г., что косвенно свидетельствует о том, что население продолжает тратить на импортные продукты тот же объем средств, сокращая их количество (рис. 6).

Рис. 6. Динамика импорта в августе-июле (1-24 ТН ВЭД), млрд руб.

Источник: ФТС

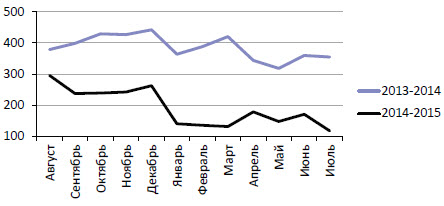

А значить импортозамещение не происходит, по стоимости уж точно. Молочные импортные продукты снизились в поступлениях, как в долларовом эквиваленте, так и в рублевом (рис. 7 и 8).

Рис. 7. Динамика импорта молока и молочных продуктов, млн долл.

Источник: ФТС

Рис. 8. Динамика импорта молока и молочных продуктов, млрд руб. (данные на 21.09.15)

Можно предположить, что затраты потребителя на ипортную молочку снизились, по сравнению с предыдущим годом. Но даже в этой области не стоит делать смелых и однозначных заявлений.

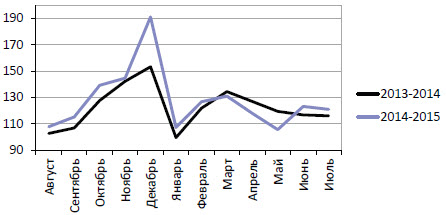

Февраль 2015 года показал, экспорт продовольствия по валютной категории снизился, в 2014 году был выше. Вот и добавили пошлины на зерно, как основной экспортный продукт (рис. 9).

Рис. 9. Экспорт продовольствия и сельхозпродуктов из России по месяцам (1-24 ТН ВЭД), млрд руб.

Источник: ФТС

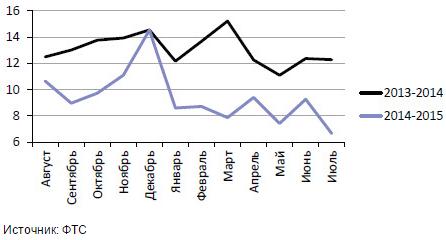

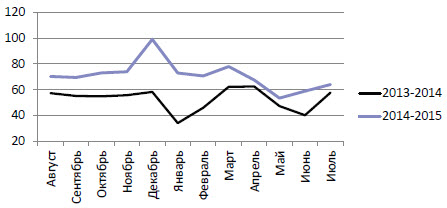

Курс рубля снизился, а экспортные операции стали более привлекательными, конечно в рублях. У кого повысились доходы, так это у экспортеров, прошлогодние показатели оказались ниже от 8-54% (рис. 9 и 10).

Рис. 10. Экспорт сельхозпродуктов и продовольствия по месяцам 2014-2015 г. относительно 2013-2014 гг. (1-24 ТН ВЭД), % (данные на 12.10.15)

Комментарии (0)