Предположим, у вас обнаружили рак кишечника. Но вместо того, чтобы обратиться за помощью к профессионалу, вы решили самостоятельно лечиться глицериновыми свечами и большими дозами витамина С.

Что ж, тогда вы, вероятно, умрете, верно?

То же самое правило применимо и к экономике. Если вы пытаетесь сократить безработицу и резко увеличить рост, делая что-либо, совершенно не связанное с самой проблемой, вроде вбрасывания триллионов долларов в финансовые активы, вам не получить желаемых результатов.

Во многом именно с этой проблемой мы сталкиваемся сегодня. Все экономики, контролируемые картелем западных банков – Австралия, Канада, США, Британия, Еврозона и Япония – страдают от хронического отсутствия спроса, что легко излечивается следованием рекомендациям Кейнса о "прямых государственных инвестициях". Но вместо того, чтобы дать людям работу в строительстве, – мостов и ремонте дорог – что обеспечило бы их необходимыми деньгами для расходов в супермаркетах и на автомобили, наши славные хозяева банков решили субсидировать всевозможные рискованные спекуляции, понизив процентные ставки до нуля и вкачивая деньги в финансовые рынки.

Выгодополучателями этого процесса, под названием "количественные смягчения", стали люди, которые обычно процветают из-за политики Центрального Банка – класс бездельников. Взгляните на эту схему Билла Мойерса. Это "кто выигрывает и кто проигрывает" при количественных смягчениях.

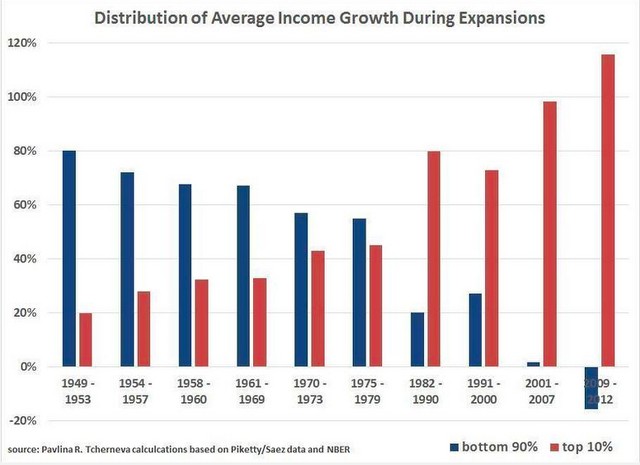

Средний рост доходов в восстановлениях американской экономики: верхние 10% и нижние 90% (график Павлины Черневой):

(График: Экономическое восстановление для 1%, Билл Мойерс)

Видите маленький синий столбец внизу справа? Это вы и я. Мы – жертвы этой политики. И нет, я не буду долго утомлять вас болтовнёй на тему 1% то, 1% сё. Вы слышали уже миллион раз и не вам не нужно выслушивать это ещё и от меня. Но важно, чтобы вы визуально представили, как работает политика, ведь мы тут не говорим о "свободном рынке". Мы говорим о политике, о том, как Центральный Банк укрепляет систему, чтобы передавать богатства отдельной группе влиятельных доверителей. Давайте просто назовем это политической экономией, ведь это так и есть. ФРС придерживает пальцем чашу весов, чтобы её приятели – "денежные тузы" могли вести себя, как бандиты. Вот как это работает.

Почему это имеет значение?

Потому, что в четверг президент Европейского Центрального Банка и бывший управляющий директор "Голдман Сакс" Марио Драги запустил новейшую итерацию количественных смягчений. ЕЦБ планирует покупать на 60 миллиардов евро ($70B USD) суверенных облигаций и бондов агентств ежемесячно, начиная с марта 2015-го и до сентября 2016-го. Это приблизительно 1.1 триллион евро в целом. Итак, теперь глобальные инвесторы смогут получать прибыли на фондовом рынке ЕС вдобавок к раздутым денежным кладам, которые расширяют пропасть между ними и низшими 99%. Вот часть официального заявления ЕЦБ:

"ЕЦБ решил запустить расширенную программу выкупа активов, выполняя существующую программу закупок обеспеченных активами ценных бумаг и обеспеченных ценных бумаг. По этой расширенной программе общие ежемесячные закупки ценных бумаг государственного и частного секторов достигнут 60 миллиардов евро.

Программа рассчитана до конца сентября 2016 года и в любом случае будет проводится до тех пор, пока мы не увидим существенную корректировку с уровнем инфляции, которая согласуется с нашей целью достижения уровня инфляции ниже, но близко к 2 процентам в среднесрочном плане".

"Заявление президента ЕЦБ Драги по программе КС", Reuters.

Уловили ту часть насчёт того, как количественные смягчения "будут проводиться до тех пор, пока мы не увидим существенной корректировки с уровнем инфляции"?

Это значит, что можно вечно продолжать транжирить деньги на акции. Совершенно неограниченно. Но что Драги не упомянул, что это то, что количественные смягчения никогда не имели успеха для достижения цели Центрального Банка в смысле 2% инфляции. Никогда. Ни в США, ни в Британии, ни в Японии. В самом деле, мы не можем быть уверены, что количественные смягчения вообще усугубляют инфляцию. Судя по прошлому опыту, совсем не похоже на это. Итак, для Драги сказать, что он собирается "давить на педаль газа" до тех пор, пока не достигнет цели, что-то вроде "я собираюсь продолжать танцевать, пока мама не справится с недомоганием".

Какая там связь между танцами и недомоганием?

Никакой. Вот нет и связи между количественными смягчениями и инфляцией, кроме инфляции активов, что объясняет, почему фондовые рынки более чем удвоились за прошедшие пять лет. Но курс акций не влияет на индекс потребительских цен, так что Драги может выбрасывать на финансовые рынки столько денег, сколько захочет, и это никогда не всплывёт в данных. Весьма умно, а?

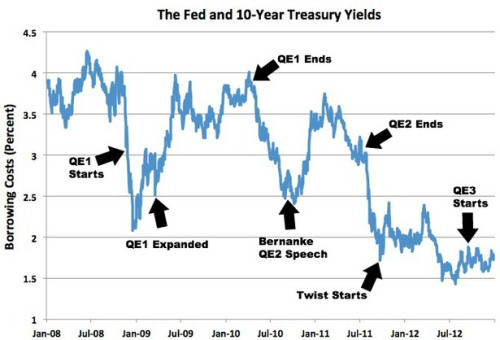

И нет никаких доказательств, что количественные смягчения снижают процентные ставки, так что идея, что "большой портфель государственных облигаций" увеличивает кредитование – тоже фальшивка. Посмотрите вот это, от экономиста Джона Азиза из Pieria:

"Допущение, что определённые банки снижают процентные ставки, противоречит очевидности. Этот график Мэтта ОБрайана прошлого года показывает, что каждый раз, когда ФРС начинала программу количественных смягчений, процентные ставки на самом деле росли.

….

И каждый раз, когда ФРС сокращала свою программу покупки облигаций, процентные ставки снова падали" ("Снижали ли Количественные Смягчения процентные ставки – доказательства", Джон Азиз, Pieria)

Можете ли вы поверить? Итак, КС произвели полностью противоположный эффект на доходы по облигациям, чем предполагалось, что имеет смысл, когда вы понимаете, что инвесторы просто следуют действиям ЦБ, а не рыночным принципам. Но – когда КС прекращаются – инвесторы обращают внимание на надёжность бондов, что подталкивает доходы снова вниз. Это было особенно заметно в конце QE3. Доходы по 10-летним облигациям упали с около 2,70% в октябре, когда программа закончилась до 1,83% сегодня. Иными словами, занимать деньги сегодня дешевле, чем было, когда ФРС закупала на $85 ежемесячно. Предполагалось, что количественные смягчения будут работать совсем не так.

Но дело вот в чем: то, как должна была работать программа количественных смягчений, и то, как она на самом деле работает, – это различие между пиаром и реальностью. Бернанке с приятелями знают эту разницу. Можете мне поверить. Монетарная политика – не случайный эксперимент вроде выстрела вслепую с неопределёнными последствиями. Причина того, что неравенство выросло до уровня, невиданного со времен "Позолоченного века",* в том, что ФРС знает, кто должен выиграть от этой программы, и соответствующим образом ведёт свою политику. Ничто не оставляется на волю случая.

Итак, какова игра Драги? Он просто наполняет рынки ликвидностью, чтобы поднять курс акций и ещё больше обогатить класс инвесторов или что-то ещё происходит?

Как там насчёт банков? Может ли программа количественных смягчений еврозоны стать невидимой экстренной помощью банкам?

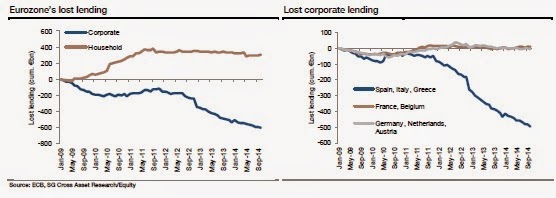

Взгляните вот на эту рекламу:

"Сосьете Женераль" в письме европейским банкам от 9 января:

"600 миллиардов евро потерь корпоративных заимствований… Европейский корпоративный долг сократился на 600 миллиардов евро с 2009 года, момента, когда объёмы корпоративных кредитов начали снижаться. Около 450 миллиардов евро этого сокращения пришлось на последние три года – период жёсткой экономии правительств и регуляторов. Почти все корректировки относятся на счет трёх банковских систем – Испании (потеря 400 миллиардов евро от пика), Италия (100 миллиардов евро) и Греция (30 миллиардов евро).

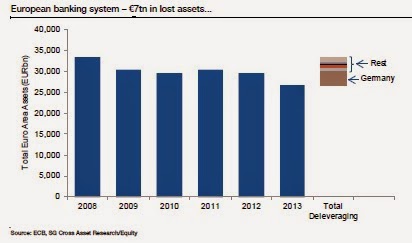

В целом банковская система зоны евро потеряла 7 триллионов евро в активах с 2008 года. Первая часть активов исчезла в 2008-2009 годах (не гарантированные активы – субстандартные** и прочие). Вторая часть продолжает исчезать с 2011 года.

В целом на уровне балансовых счетов в действительности именно Германия испытала львиную долю сокращения балансов. Во многом это связано с не обеспеченными активами, которые исчезли в 2008-2009 годах.

("Кредитный леденец", Macronomics)

Банки ЕС потеряли "7 триллионов евро в активах с 2008 года"?

Ого! По мне, так похоже у всей системы всё ещё проблемы – шесть лет спустя после краха "Леман Бразерз". Может ли это объяснить, что происходит? Может ли это объяснить, почему Драги так упорно проталкивает количественные смягчения – спасает банки?

Несомненно. И пока большинство специалистов соглашается, что количественные смягчения никак не повлияют на стимулирование роста экономики или сокращение растущей безработицы, они согласны и в том, что это подтолкнёт акции банков вверх, усиливая их спекулятивную активность, и поможет им скрыть отсутствие капитала. Банковская система ЕС серьёзно недокапитализирована и нуждается в реструктуризации таким образом, чтобы долги можно было списать.

Количественные смягчения, как "патентованное средство", помогли избежать болезненных отклонений при восстановлении в США. Драги надеется, что это сработает и в Европе.

Примечание:

* – Саркастическое название периода с конца Гражданской войны до примерно 1880 (по мнению других историков до начала паники 1873-го), для которого были характерны быстрое обогащение некоторых слоёв населения, коррупция в сфере политики и бизнеса, лёгкие нравы. Благодатной почвой различных злоупотреблений, с одной стороны, и развития предпринимательства - с другой стороны, послужили введение бумажных денег, расширение расходов правительства, высокие тарифы, новые изобретения (включая бессемеровский процесс), дальнейшее освоение континента. По названию одноименного романа М. Твена и Ч. Уорнера.

** – Кредит заёмщикам с небезупречной кредитной историей; по ставке, на несколько пунктов превышающей основную.

http://www.warandpeace.ru/ru/analysis/view/97998/

Комментарии (0)