Следуя по стопам финансовых «свадебных генералов», возглавлявших Федеральный резервный банк (Алан Гринспен, а затем Бен Бернанке), большая часть ведущих неоклассических экономистов оптимистично предполагала, что финансовая экспансия 2002-07 годов будет продолжаться неопределённо долго.

Не удивительно, что крах рынка 2008 года застал их врасплох, или, как выразился Крис Джайлс из Financial Times, «оставил их обтекать с умным выражением лица» (26 ноября 2008 г.).

Одна из основных причин замешательства этих экономистов перед лицом финансовых пузырей и взрывов состоит в том, что, в соответствии с их теоретическими предрассудками, расширение финансового/фиктивного капитала на макро- или национальном уровне не предполагает значительного отклонения от промышленного/реального капитала, так как величина первого в основном определяется или ограничивается требованиями реального сектора экономики. Теория утверждает, что существует благоприятная синергия между финансовым и реальным секторами экономики: финансовый капитал стремится «увести в тень» промышленный капитал, будто его основной функцией является «подмазывание» реального сектора, то есть производственных и коммерческих предприятий – так же, как это в той или иной форме было на ранних стадиях капитализма, когда еще не было большого, независимого финансового сектора.

Этот теоретический образ мыслей неоклассических экономистов, и неолиберальных и кейнсианских традиций, следует из их веры в (бартеро-подобную) Вальрасовскую модель общего равновесия, [а] по которой существует плавная балансировка спроса и предложения, или доходов (как денежного эквивалента предложения) и расходов (как денежного эквивалента спроса). По этой модели производство – отправная точка: производители, используя труд и средства производства для создания товаров и услуг, приносят доход в виде издержек производства, то есть, в виде заработной платы/жалованья, процентного дохода, рентного дохода и т.д. В свою очередь, получатели произведённых таким образом доходов приобретают то, что они произвели, тем самым создавая равновесие между доходами и расходами, или между спросом и предложением. Баланс доходов и расходов в данном случае тавтологический: то, что является себестоимостью производства для работодателей, является (в то же время) доходами для фактора производства. Эти (непрерывные или повторяющиеся) отношения показаны в основных макроэкономических учебниках в виде простой схемы под названием схема или модель «кругооборота дохода».

Модель кругооборота дохода действительно допускает временные несоответствия между доходами и расходами, когда, к примеру, часть доходов населения, особенно высоких доходов, сохраняется не потраченной. Но это не приводит к нарушению баланса общей суммы доходов и расходов, потому что сбережения могут быть взяты взаймы (при содействии банков и других финансовых посредников) и инвестированы в производителей, закрывая тем самым временный разрыв между совокупным доходом и расходами. Это означает, что в простой макроэкономической модели до тех пор, пока совокупные национальные сбережения (S) равны совокупным национальным инвестиционным расходам (I), то есть, до тех пор, пока «временные» утечки из кругооборота дохода компенсируются финансовыми вливаниями той же величины, равновесие между спросом и предложением будет существовать.

По консервативной/неолиберальной версии неоклассической теории экономики баланс между S и I, а, следовательно, между совокупным доходом и расходами восстанавливается/гарантируется средствами рыночного механизма: превышение S над I будет всего лишь скоротечным, поскольку (временный) избыток ссудного капитала быстро заставит понизить процентные ставки, или снизить ссудный процент, что далее поощрит предпринимателей/производителей заимствовать и инвестировать больше. Этот процесс заимствования и инвестирования удешевлённого или недооцененного S будет продолжаться, пока избыток S не закончится и равенство между S и I не восстановится.

По либеральной/кейнсианской версии неоклассической теории экономики, тем не менее, такое самопроизвольное или автоматическое восстановление баланса между S и I не гарантируется, что означает, что недостаточность инвестиционных расходов по сравнению с совокупных сбережениями (ситуация, когда S > I) может сохраняться в течение долгого времени. В условиях относительной неопределённости рынка даже низкие процентные ставки не будут побуждать производителей одалживать или инвестировать капитал или расширить производство. При этом держатели/владельцы «неработающих» сбережений не будут готовы расстаться с ними, когда процентные ставки слишком низки, предпочитая вместо этого сохранять ликвидность в надежде на более высокие прибыли, когда ставки вырастут в будущем – часто упоминаемый кейнсианский термин «ловушка ликвидности» или «предпочтения ликвидности» был придуман в этом контексте. В таких условиях, правительство может/должно вмешаться, заимствовать «неиспользуемые» сбережения и потратить их («в интересах своих богатых владельцев», по Кейнсу), тем самым закрывая разрыв сбережения-инвестиции (или доходы-расходы).

Из этой краткой картины видно, что, в соответствии с неоклассической теорией экономики, предложение кредита и/или объём финансового капитала определяется или ограничивается величиной совокупного предложения/производства, или национального дохода; или национальным доходом, который, в свою очередь, определяется величиной совокупного национального продукта. Хотя политика центрального банка «частичного резервирования банковской деятельности» может несколько растянуть объём кредитов за пределы объёма сбережений, ссудный финансовый капитал, в конечном счете, ограничен общей суммой государственных накоплений.

Хотя представление о накоплениях как основном источнике кредита или финансирования реальных инвестиционных проектов может быть верным на ранних стадиях капитализма (когда банки как финансовые посредники между владельцами сбережений и инвесторами перерабатывали «неиспользуемые» накопления в денежный капитал для вложения в производство), положение дел изменилось в эпоху развитых капиталистических стран, где хорошо зарекомендовавшие себя финансовые рынки стали не только независимыми, но и на деле доминируют над реальным или нефинансовым секторами экономики. Сегодня система кредита в развитой и высоко финансиализированной рыночной экономике уже не ограничивается внутренними накоплениями или регулированием денежной массы центральным банком.

Институциональная структура денежной/финансовой системы, которая даёт коммерческим банкам возможность создания денег во много раз больше количества своих резервов в силу так называемой частичной резервной системы, делает предложение денег гораздо более гибким, чем позволяют внутренние накопления или формальные правила центрального банка. Коммерческие банки и другие финансовые учреждения довольно изобретательны в расширении своих кредитного потенциала за пределы законных ограничений. Очевидная идея этих ограничений – основываясь на размере даваемых взаймы депозитов (как определено «резервными требованиями» [б]), коммерческие банки в первую очередь определяют свой кредитный потенциал, а затем переходят к поиску клиентов. Но в реальности происходит полностью наоборот. Более половины всех новых ссуд деловому предприятию взяты крупными корпорациями по кредитным линиям компаний, ведущих переговоры со своими банкирами, легально дающих им право занимать согласованные суммы. Как выразился один чиновник нью-йоркской ФРС, «в реальном мире банки предоставляют кредит, а позже изыскивают резервы. В той или иной форме Федеральная резервная система обеспечивает их».

Кроме того (и в отличие от неоклассической модели «кругооборота дохода»), в эпоху высокой «финансиализации» [в] капитализма спрос на кредитные ресурсы не ограничивается производственным или коммерческим кредитом. В век хорошо развитых фондовых и фьючерсных рынков, рынков недвижимости, товарно-сырьевых рынков, рынков производных финансовых инструментов, а также аналогичных рынков для спекуляций, большая часть кредитов востребована для спекулятивного долгового финансирования, или спекулятивных инвестиций. В этой обстановке паразитный финансовый капитал подпитывает себя, высасывая экономические излишки/прибыль из реального сектора, фактически подрывая чистый неоклассический механизм «кругооборота дохода», при котором народные сбережения и (нераспределенная) прибыль промышленников должны быть переработаны финансовыми посредниками во вложения в производство. В эпоху господства финансового капитала главная часть прибыли реального сектора, включая накопления, которая «утекает» из кругооборота доходов-расходов в финансовый сектор, никогда не возвращается в виде продуктивных инвестиций, согласно постулатам господствующей экономической теории. Вместо этого эти накопления систематически откачиваются из реального сектора экономики и инвестируются в непродуктивный, паразитический финансовый сектор.

Многие экономисты утверждают, что наращивание финансиализации в последние несколько десятилетий вызвано «не блестящим» ростом и/или «низкими» нормами прибыли в реальном секторе экономики. Однако данные показывают, что отток капитала из реального в финансовый сектор продолжался даже тогда, когда в реальном секторе прибыль была устойчивой. К примеру, нормы прибыли в реальном секторе американской экономики были вполне устойчивыми во всех четырёх периодах: 1983-1987, 1993-2000, 2003-2007 и 2009-2013 гг. Тем не менее, финансиализация продолжалась даже в эти периоды устойчивой прибыли; установлено, что приманка спекулятивной прибыли, чрезвычайно облегчённая благодаря всесторонней отмене государственного контроля финансового сектора достаточно сильна, чтобы заставить денежный капитал забросить производство в погоне за большей прибылью в финансовом секторе.

Бегство капитала из реального в финансовый сектор и расхождение между корпоративной доходностью и реальными инвестициями были выделены в статье Робина Хардинга, опубликованной в номере Financial Times (от 24 июля 2013). Озаглавленная «Корпоративные инвестиции: таинственные расхождения» статья раскрыла, что последние три десятилетия или около того между прибылями корпораций и реальными инвестициями развивался «разрыв»; что, вопреки прежним временам, значительная часть доходов корпораций не реинвестируется для укрепления потенциала. Взамен этого она выделяется и направляется на инвестиции в финансовые инструменты [г] в погоне за более высокой отдачей акционерного капитала. До 1980-х годов пара двигалась в тандеме – обе около 9% ВВП. С тех пор, и особенно в самые последние годы, реальные инвестиции сократились до 4% ВВП, а прибыль корпораций увеличилась до 12% ВВП.

Систематический вывод сбережений и прибылей из реального в финансовый сектор в последние годы, несомненно поощрялся регуляторами: «Последние два десятилетия большинство регуляторов поощряло банки перемещать активы со своих балансов в SIV (Структурные инвестиционные компании) и компании-посредники (фирмы, создаваемые специально для транзита денежных средств между взаимосвязанными компаниями одной группы), сообщает Financial Times (5 февраля 2008 г.). Структурные инвестиционные компании и компании-посредники, такие, как Private Equity Groups, являются частью обширной сети теневых (коммерческих) банков, специализирующихся на покупке и продаже компаний, на управлении/надзоре за хэджами (срочными сделками, заключёнными для страхования цены или прибыли), и взаимосвязанными сделками с неимоверным количеством других услуг по «финансовой инженерии». Неудивительно, что в последние десятилетия финансовый сектор растёт гораздо быстрее, чем реальный сектор экономики, поскольку он всё больше и больше поглощает долю национальных ресурсов во всевозрастающем количестве:

«На практике сегодня большинство кредитов тратится на покупку уже существующих активов, [д] не создавая новые производственные мощности. Около 80 процентов банковских кредитов в англоговорящем мире – закладные на недвижимость, а большая часть текущих счетов – займы под залог уже выпущенных акций и облигаций. Банки кредитуют покупателей недвижимости, корпоративных рейдеров, амбициозных строителей финансовых империй, и менеджмент для финансируемого выкупа [е]».

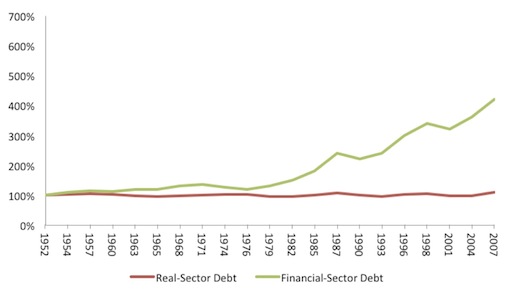

Профессор Майкл Хадсон (из Университета Миссури, Канзас-Сити) и ряд других финансовых экспертов назвали быстро растущий финансовый сектор «пожарным сектором» – подразумевая финансы, страхование и недвижимость. Обозначение термином «пожарный» содержит (по понятным причинам) негативный подтекст, поскольку чрезмерное расширение этого сектора, как правило, ведёт к перераспределению средств из производительной в непроизводительную деятельность, что подрывает возможность реального социально-экономического роста и ещё более углубляет и без того неравномерное распределение дохода и средств у подавляющего большинства граждан. Ниже приведённый рисунок наглядно демонстрирует эту зловещую тенденцию: он показывает, что в то время как банковское кредитование «пожарного» сектора как доля ВВП с 1950 года выросло в четыре раза, то же самое отношение банковского кредитования реального сектора осталась почти без изменений.

Всего банковских кредитов в реальном и финансовом секторах в США (% от ВВП), 1952-2007 г.г.:

Далее приведём несколько дополнительных примеров астрономического роста «пожарного» сектора в течение последних трёх десятилетий или около того: между 1980 и 2005 годами прибыль в финансовом секторе выросла на 800%, более чем в три раза превысив рост в нефинансовых секторах. В начале 1990-х существовала только пара хедж-фондов; к 2007 году их число выросло до 10 тысяч. Число ипотечных брокеров, заменивших ссудно-сберегательные и региональные банки старого типа, в последние годы и десятилетия растёт как грибы: их уже 50 000, и они держат на службе почти 400 тысяч маклеров, что больше, чем штат всей американской текстильной промышленности. Как (необычайно объективно) и прямо выразился менеджер хедж-фонда Раймонд Далио из Bridgewater Associates:

«Деньги, которые делают на производстве продукции – жалкие центы в сравнении с суммами, заработанными на «прокручивании» денег. Сорок четыре процента всех корпоративных прибылей в США даёт финансовый сектор, в сравнении с только 10 процентами производственного сектора».

Как отмечалось ранее, неоклассическая модель/теория «кругооборота дохода» и/или «общего равновесия» построена на основе близкой к бартерной экономической парадигме, то есть экономике, где деньги неявно рассматриваются в основном как средство обмена или обращения, но не как идеальное или конечной хранилище накопленного или сконцентрированного богатства. По этой модели финансовые циклы точно следуют реальным циклам: они расширяются, когда реальные циклы расширения и сжимаются, когда они сжимаются. Таким образом, тяжело найти возможность появления и раздувания финансовых пузырей независимо от реального сектора экономики – финансовый сектор по существу рассматривается как обслуживающий или вспомогательный сектор реального сектора экономики.

Модель кругооборота дохода (как и большинство других моделей) конечно же, может служить полезным инструментом или концепцией в аналитических целях. Она способна показать, что происходит, когда/если схема или кругооборот дохода, срывается, и что с этим делать. Проблема состоит в том, что большинство экономистов, по-видимому, увязшие в абстрактной модели ранней стадии капитализма, не в состоянии разглядеть, как в эпоху гигантских банков и других колоссальных финансовых институтов финансовый капитал может создавать (и создаёт) рост независимо от промышленного капитала, что приводит к финансовой инфляции и последующему спаду.

Можно утверждать: кому важно, следует ли финансовый пузырь за расширением реального сектора или образуется ли ab-ovo (с самого начала), то есть в отсутствии такого расширения? Однако такое распознавание критически важно для понимания того, как в век передовых финансовых рынков финансовый капитал стал почти совершенно независимым от промышленного капитала, и, следовательно, как он подрывает неоклассические концепции общего равновесия, кругооборота дохода и народных сбережений как основного источника денежных ресурсов – короче говоря, как он сделал устаревшей теорию неоклассических экономистов о создании кредита, финансирования инвестиций и денежных ресурсах. Отсасывая денежные ресурсы из остальной экономики, а заодно и создавая фиктивный капитал из воздуха на спекуляциях/игре на биржах, паразитный финансовый капитал кормит сам себя – как и настоящий паразит. Неоклассические экономисты до сих пор не в состоянии примирить финансовый сектора с их моделью кругооборота дохода и/или общего равновесия. К сожалению, вместо того, чтобы включить финансовый сектор в модель реального сектора, они решили проигнорировать его, дабы не нарушать такую аккуратную, удобную модель.

Об авторе:

Исмаэль Хоссейн-заде – почётный профессор экономики (Университет Дрейка). Автор книг «За кулисами общепринятых разъяснений финансового кризиса» (Routledge, 2014), «Политическая экономика американского милитаризма» (Palgrave-Macmillan, 2007), и «Советское некапиталистическое развитие: Казус Египта при Насере» (Praeger Publishers, 1989). Кроме того, является соавтором книги «Неисправимый: Барак Обама и политика иллюзий» (AK Press, 2012).

Примечания:

[а] – Мари Эспри Леон Вальрас, французский экономист, лидер лозаннской школы маржинализма. Впервые ввёл наиболее общие критерии рыночного равновесия: «спрос равен предложению», предложил концепцию общего экономического равновесия, первую математическую интерпретацию; ввёл понятие четырёх рынков: труда, капитала, финансовый, потребительских благ и услуг; ввёл математические методы как обязательный элемент экономической науки.

Вальрасовский рынок - полная система конкурентных рынков (без внешних эффектов), которая гарантирует достижение эффективного распределения ресурсов и Парето-оптимальность; для таких рынков доказано существование равновесия (модель Эрроу-Дебрэ), а также фундаментальные теоремы благосостояния (про эффективность равновесия).

[б] – требования, касающиеся величины резервов банковского учреждения; устанавливаются центральным банком и подразумевают, что банковское учреждение для защиты интересов своих вкладчиков должно поддерживать некоторое минимальное соотношение между величиной резервов, помещенных на специальные счета в центральном банке, и размером принятых депозитов; величина резервных требования является одним из инструментов денежно-кредитной политики: увеличение или уменьшения резервной нормы может использоваться соответственно для уменьшения или увеличения объемов кредитования в экономике.

[в] – «финансиализация» – процесс трансформации финансового капитала в фиктивный и виртуальный капитал и его отделение от реальной, производственной сферы.

[г] – приобретение активов, например ценных бумаг, в целях получения финансовой отдачи в виде прибыли или увеличения капитала. Уровень финансовых инвестиций зависит от таких факторов, как процентная ставка, степень возможной прибыльности инвестиции, общая стабильность делового климата.

[д] – собственность, уже приобретенная фирмой (в которую фирма уже инвестировала свои средства); это могут быть как материальные, так и нематериальные активы.

[е] – Leveraged Buy-Out, LBO, вид деятельности компаний из сектора частных капиталовложений, при котором компания выкупается за счёт заёмных средств.

Комментарии (0)