Мировая экономика

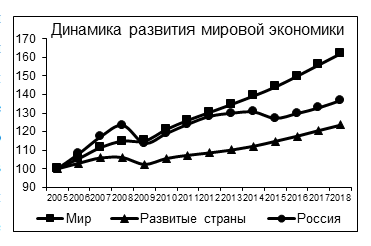

Динамика мировой экономики за последние три года стабилизировалась на уровне 3,4 %, что значительно ниже среднегодовых темпов роста в последний десятилетний период, когда даже с учетом кризисных 2008 – 2009 гг. рост был выше 4 процентов. К 2015 году были пройдены нижние точки посткризисной траектории мировой экономики. На протяжении прогнозного периода до 2018 года ожидается ускорение динамики, и годовые темпы роста закрепятся на 3,6 %-ной траектории. Однако во II квартале 2015 г. постепенно снижаются ожидания заметного ускорения роста как развитых, так и развивающихся стран под влиянием замедления темпов роста экономики США и центральной Европы, постепенного охлаждения конъюнктуры в Китае, снижения динамики стран-экспортеров углеводородов, ожидаемого спада экономики Бразилии и снижения прогнозов роста стран регионов Латинской Америки и СНГ. Откладываются сроки начала повышения базовых ставок Федеральным Резервом США, что усиливает волатильность рынков и потоков капитала.

Рост экономик развитых стран после посткризисного восстановления замедлился с 3 % в 2010 году до 1,4 % в 2013 году. В 2014 году наблюдалось ускорение роста до 1,8 % за счет сохранения высоко адаптивной денежно-кредитной политики, ослабления влияния консолидации бюджетов на экономический рост, стабилизации европейских долговых рынков. Однако позитивная динамика развитых стран остается фрагментированной: в Еврозоне и Японии по-прежнему не удается в полной мере преодолеть последствия финансового кризиса. В группе развитых стран в период до 2018 года лидирующие позиции сохранят США и Великобритания, где продолжится укрепление рынка труда и внутреннего спроса.

В условиях начала цикла повышения базовых ставок денежно-кредитная политика будет высоко адаптивной в течение длительного времени для поддержания целевых индикаторов рынка рабочей силы и удержания стабильности ряда секторов экономики, таких как жилищный сектор (включая ипотечные ставки, закладные и производные активы) и финансовый сектор. Европейские страны, после затяжной рецессии, закрепятся на траектории роста с ускорением динамики до 1,5 % ВВП к 2018 году, что внесет вклад в оживление роста мировой экономики. Для активизации позитивной динамики ЕЦБ с 2015 года запускает масштабную программу количественного смягчения и удержания процентных ставок на рекордно низком уровне. Аналогичные действия продолжат предпринимать банки Японии и стран ЕС, а Банки Швейцарии, Швеции, Дании и Финляндии используют отрицательные ставки по депозитам и ряду операций РЕПО.

В прогнозный период в европейской экономике будет осуществляться усиление финансовой дисциплины, будут ослабевать негативные риски и существенно сократится негативное воздействие от консолидации государственных финансов, повысится потенциал роста внутреннего спроса. К 2018 году возможно ускорение роста экономики развитых стран до 2,3 % за счет уверенного роста экономики США и стран общей европейской валюты. Однако к концу прогнозного периода динамика роста США немного замедлится под влиянием демографических факторов и ослабления импульса стимулирования вследствие роста базовых ставок, что позволит нормализовать балансы и сократить диспропорции в накоплении и потреблении между развитыми и развивающимися странами. Рост экономики США не выше 3 % в среднем за период до 2018 года обусловлен закреплением тенденции роста занятости, отсутствием инфляционного давления, подкрепленным снижением цен на нефть и ростом курса доллара. В отличие от европейской экономики транзакционные механизмы смогли передать импульс роста из финансового сектора США в сектор промышленности. На фоне низких процентных ставок и цен инвестиционных ресурсов высокая прибыль реального сектора экономики США делает привлекательным для бизнеса развитие североамериканского производства. Инновационные и передовые отрасли за счет масштабных программ развития технологий, льгот по кредитам и налогам, рекордных высот фондового рынка смогли аккумулировать инвестиционный потенциал и технологические преимущества, позволяющие экономике в целом существенно снизить издержки.

Расширение добычи сланцевых углеводородов будет способствовать выигрышу секторов экономики от низких цен на энергоресурсы, развитие неуглеродной энергетики снизит спрос на углеводороды и повысит энергоэффективность. В результате промышленность будет поддерживать наиболее устойчивую динамику роста, заметно опережая средние докризисные темпы роста периода 2003 – 2007 годов. При этом жилищный сектор будет реализовывать накопленный потенциал восстановления, а складывающаяся динамика издержек на труд, содействуя росту производительности и конкурентоспособности, оставляет большие возможности для значительного ускорения динамики потребления. Ожидается, что благоприятные экономические тенденции на протяжении прогнозного периода будут поддерживать рынок труда США в нормальном состоянии, что сделает целесообразным переход к циклу роста ключевых ставок. Рост занятости в секторах экономики США сформирует тенденцию роста оплаты труда, что со временем внесет вклад в инфляцию. На фоне ожиданий восстановительной динамики роста цен на нефть факторы роста инфляции укрепят эффективность цикла повышения процентных ставок. Но решения о сроках и динамике повышения ставок, вероятно, будут достаточно сдержанными, учитывающими задачу достижения цели ФРС по инфляции 2 % роста в год и существующий фактор растущего дефляционного давления цен производителей, отмечающийся с 2015 года, в том числе за счет снижения цен на топливо и энергоресурсы.

Повышение ставок не приведет к резкому снижению стоимости активов, а также к существенному росту стоимости кредита и снижению его привлекательности. Удастся избежать значительного сокращения инвестиционных ресурсов, а Казначейство будет иметь возможность размещать активы, необходимые для финансирования дефицита бюджета и рефинансирования долга, на приемлемых для инвесторов условиях, не вызывающих значительного повышения стоимости обслуживания госдолга. Умеренная динамика стоимости обслуживания суверенного долга, несмотря на его рекордные объемы и прогноз дальнейшего увеличения, не вызовет оттока средств инвесторов из негосударственных секторов и не приведет к росту стоимости заимствования для корпоративного и частного секторов экономики.

Вместе с тем повышение базовой ставки ФРС США несколько сдержит темпы роста долга секторов американской экономики, стабилизирует динамику фондового рынка, уменьшит рост дифференциации доходов. В 2015 – 2018 гг. возможно ускорение роста экономики США до среднегодового уровня 3,0 %, но ожидаемое укрепление доллара усилит вычет чистого экспорта и увеличит негативное сальдо текущего счета; однако расширение внутреннего спроса, сдержанная бюджетная консолидация и адаптивная денежно-кредитная политика смогут обеспечить прогнозируемое повышение экономической динамики, основанной на инвестиционной привлекательности и высокой доходности секторов экономики США, росте производительности, нормализации рынка труда, расширении потребления населения и продолжении нормализации жилищного сектора американской экономики. Перспективы европейской экономики будут определяться трендом выхода из затяжной рецессии, но безработица будет удерживаться на высоком уровне, предопределяя минорную перспективу динамики внутреннего спроса и слабую инвестиционную активность. Постепенно эти ограничения будут ослабевать благодаря масштабному монетарному стимулированию. Но в ближайшее время широкое предложение ликвидности со стороны монетарных властей останется недостаточно эффективным для снятия угрозы дефляционного давления, несмотря на снижение базовой процентной ставки с 0,25 до 0,15 % и введение отрицательной ставки по депозитам для коммерческих банков, которую ЕЦБ уменьшил с 0 до -0,1 процента. С целью дальнейшего расширения монетарного стимула ЕЦБ будет направлять на выкуп облигаций банков, корпораций и суверенного долга не ниже инвестиционного рейтинга ежемесячно около 60 млрд. евро, причем программа будет продолжаться как минимум до сентября 2016 года. Общий объем финансирования превысит 1 трлн. евро.

До конца 2015 года объем выкупа составит 600 млрд. евро и столько же в 2016 году. При этом сохранится страновая сегментация портфеля пропорционально национальным взносам. Таким образом, ЕЦБ разделит ответственность и риски с национальными банками. Однако есть риск невостребованности монетарного стимула со стороны реального сектора. Масштабное монетарное стимулирование и перспектива длительного сохранения низких базовых ставок ЕЦБ на фоне роста ожиданий начала цикла повышения ставок ФРС США будут способствовать продолжению тенденции ослабления европейской валюты. Эффект ослабления евро будет оказывать значительное влияние на рост экспорта стран зоны евро в США, Китай, другие страны ЕС и регионы мира, что расширит возможности роста европейской экономики. Курс евро к доллару США снизится с 0,75 евро за доллар в 2014 году до 0,93 евро за доллар в 2015 году, однако к 2018 году или несколько ранее в европейской экономике проявится результат возвращения ЕЦБ к нормализации монетарного предложения, объемов выкупа активов и ставок кредитования, а евро может укрепиться до 0,87 евро за доллар США. В 2014 году странам общей валюты удалось сократить дефицит бюджета с 6,2 % ВВП в 2009 году до 2,7 % ВВП, к 2018 году темпы сокращения дефицита существенно снизятся, приблизительно до 1,0 % ВВП, что позволит высвободить ресурсы для поддержки роста экономики. Однако существенное расширение предложения ликвидности несет риски увеличения дефицита в отдельных странах, что вызовет рост долговой нагрузки и потребует дополнительных ресурсов для стабилизации обслуживания суверенного долга.

Государственный долг стран общей европейской валюты к 2018 году может превысить 89 % ВВП. Прогноз экономической динамики европейских стран базируется на возможности оживления потребительского спроса, обусловленной сокращением масштабов бюджетной консолидации. Стабилизация экономики стран общей валюты будет поддерживаться стимулирующей монетарной политикой, рекордно низкими базовыми ставками, реализацией мер по укреплению финансовой дисциплины Франции и периферийных стран, укреплению европейских интеграционных механизмов. Скажутся результаты работы единого надзорного механизма банковского сектора на основе Европейского центрального банка, что даст возможность сократить финансовую фрагментацию стран монетарного союза. В 2015 году европейская экономика увеличится на 1,3 %, а к 2018 году возможно ускорение динамики до 1,5 процента. Факторами роста будут являться укрепление устойчивости рефинансирования долговой нагрузки, достигнутая нормализация бюджетов и оздоровление балансов, что даст возможность реализовать нейтральную налогово-бюджетную политику. Рекордные масштабы монетарного стимулирования и существенное снижение цен на нефть могут стимулировать внутренний спрос и потребление домашних хозяйств, а снижение курса евро создаст возможность роста за счет внешнего спроса. Тем не менее сохраняются риски более сдержанной динамики европейской экономики и даже длительного периода незавершенной рецессии. На фоне высокой задолженности домашних хозяйств и вялого спроса рост цен после торможения в 2014 году до 0,4 %, будет продолжать замедляться, закручивая дефляционную спираль, которую не удержат даже перспектива масштабного монетарного стимулирования и угроза отрицательной базовой ставки ЕЦБ. Развивающиеся страны и страны с переходной экономикой после восстановительного роста на 7,4 % в 2010 году демонстрируют последовательное замедление экономической динамики. Высокая вероятность повышения процентных ставок ФРС США уже в 2015 году может стать дополнительным фактором риска для экономик развивающихся стран и оказать давление на ресурсные рынки. В 2014 году рост этой группы стран составил, по предварительным оценкам, 4,6 процента.

В период до 2018 года развивающиеся страны, особенно зависимые от иностранного капитала и обладающие большим дефицитом счета текущих операций и неустойчивыми балансами, сохранят риски значительного торможения. В 2015 году экономическая динамика развивающихся стран замедлится до 4,2 % под воздействием ослабления роста в Китае, снижения темпов кредитной экспансии и инвестиций, рисков значительного оттока капитала, необходимости реализации мер по повышению устойчивости балансов. Однако ряд крупных стран, богатых трудовыми ресурсами, выиграют от снижения цен на нефть, и динамика этих стран к 2018 году повысится с 4,2 % в 2015 году до 4,7 процента. В Индии в 2015 году ожидается снижение экономического роста до 6,6 % (против 7,2 % в 2014 году) и до 6,5–6,7 % в 2016 – 2018 годах. В Бразилии, Индонезии, Турции и Южной Африке падение цен на нефть будет влиять также на снижение инфляции и сокращение дефицита счета текущих операций, что уменьшит уязвимость этих стран, вызванную возможным резким изменением потоков капитала, и сократит риски для устойчивого роста экономик этих стран. В Китае будет продолжаться плавное замедление роста экономики при сохранении платежеспособности ведущих китайских банков и заемщиков.

Темпы роста ВВП Китая в 2015 году удержатся на сравнительно высоком уровне 6,8 % под влиянием мер стимулирования внутреннего спроса и прежде всего роста доходов и потребления домашних хозяйств. Однако стимулирование роста будет ограничено решением задач по снижению уязвимости, вызванной чрезмерным ростом кредитов, ухудшением балансов ряда крупных банков и провинций, снижением эффективности инвестиций. Рост промышленности в 2014 году не поднимался до двузначных значений, характерных для промышленности Китая на протяжении длительного периода с 2000-х годов. В годовом измерении темп роста промышленности замедлился до 8,3 % – минимального роста с 1990-х годов. На траектории замедления находится динамика инвестиций в основной капитал – в годовом выражении темп роста инвестиций замедлился с 22,9 % в 2009 году до 9,2 % в 2014 году. Учитывая капиталоемкий характер экономики Китая, существенное замедление инвестиций, в отсутствие заметной структурной трансформации экономики, существенно ослабляет потенциальную базу роста. Наиболее заметно динамика инвестиций затормозилась в строительстве и секторе недвижимости. Годовой темп прироста розничного товарооборота в 2014 году составил 11,9 % (13,1 % в 2013 году), индекс потребительских цен снизился в два раза по сравнению с 2011 годом, в 2014 году среднегодовая потребительская инфляция составила 2 процента. В секторе оптовой торговли на протяжении трех лет отмечается устойчивая дефляционная тенденция. В 2012 году оптовые торговые цены снизились на 1,7 %, в 2013 и 2014 годах цены еще понизились на 1,9 процента. В промышленности цены производителей снизились еще более существенно.

В 2014 году дефляционные тенденции в экономике Китая усилились в результате падения цен на нефть, к 2018 году эти тенденции могут усиливаться из-за замедления роста ряда отраслей промышленности, а также из-за сокращения издержек на труд корпорациями, испытывающими растущее конкурентное давление со стороны продукции других азиатских стран, существенно повысивших в последнее время технологический уровень производства при отсутствии заметного роста стоимости рабочей силы. Помимо этого усиление дефляционных тенденций в экономике Китая может быть поддержано консолидацией балансов госбанков и провинций. Госсовет КНР в 2014 году принимал меры по уменьшению уязвимости, вызванной быстрым ростом кредитного мультипликатора, «пузырей» и избыточных мощностей в некоторых секторах экономики, таких как жилищное строительство и металлургия. Поэтому инструментарий ответных мер против замедления динамики роста в экономике Китая в 2014 году и на протяжении периода до 2018 года будет достаточно ограничен. Однако с целью монетарного стимулирования экономического роста Банк Китая предоставил банковской системе ликвидность в объеме около 8 млрд. долларов США для стабилизации госкомпаний и региональных властей, после нескольких корпоративных дефолтов 2013 – 2014 годов. В конце 2014 г. Народный Банк сократил индикативные ставки по годовым кредитам с 6 до 5,6 %, на 40 базисных пунктов, а по депозитам – на 25 базисных пунктов, до 2,75 процента. Одновременно были смягчены условия регулирования путем увеличения разрешенной коммерческой надбавки к исходной ставке по депозитам, под которую коммерческие банки могут привлекать заемные средства в пассивы. Имевшее место впервые за 30 лет укрепление юаня, в условиях ослабевающего роста, в 2014 году усиливало дефляционное давление на цены производителей, которые снижаются с 2012 года. Усиление дефляционного давления в период до 2018 года вызывает рост реальных процентных ставок. Укрепление юаня ведет к увеличению долговой нагрузки со стороны банковского сектора и росту риска дефолтов на фоне динамики роста секторальных долгов и динамики кредитования. В период до 2018 года укрепление юаня может продолжиться под давлением положительного сальдо на фоне ослабления йены, что в условиях стабильного роста издержек на труд будет снижать конкурентные преимущества экономики Китая. Общая государственная и частная долговая нагрузка Китая в 2014 году достигла 250 % от ВВП, добавив 100 процентных пунктов за пять лет, из которых 40 процентных пунктов пришлось на 2014 год, когда экономический подъем оказался самым слабым с 1990 года. В период до 2018 года ожидается последовательное замедление экономики Китая с 7,4 % в 2014 году до 6 процентов. Замедление экономики Китая будет сдерживать рост стран Азии с формирующимися рынками и иметь негативные последствия для спроса на глобальных рынках ресурсов.

После глобального финансового кризиса мировая торговля утратила прежнюю динамику роста и снизила темпы с 3,5 % в 2013 году до 3,4 % в 2014 году, что значительно ниже докризисных темпов, в среднем составлявших 7 % в год. Замедление произошло отчасти из-за слабого спроса и более низкой чувствительности мировой торговли к изменениям в глобальной экономической активности. Резкое и сильное падение цен на нефть во второй половине 2014 г. значительно ослабило инфляционное давление и привело к значительному смещению реальных доходов от развивающихся стран-экспортеров к странам-импортерам нефти. Однако в 2014 году в мировой экономике начали постепенно восстанавливаться тенденции расширения международного инвестиционного и потребительского спроса, прежде всего в США, крупнейших странах Европы и Индии. В 2015 году рост товарооборота ускорится до 3,7 %, а к 2018 году расширение мировой торговли, по оценкам WTO и Unctad, может вернуться на 5-процентную траекторию роста, что, однако, значительно уступает устойчивому докризисному росту. В целом, период быстрого увеличения торговли, когда расширение товарооборота между странами могло существенно обгонять динамику мирового ВВП, завершен. К 2018 году динамика мировой торговли несколько ускорится и будет немного выше траектории мировой экономики.

Мировой рынок нефти

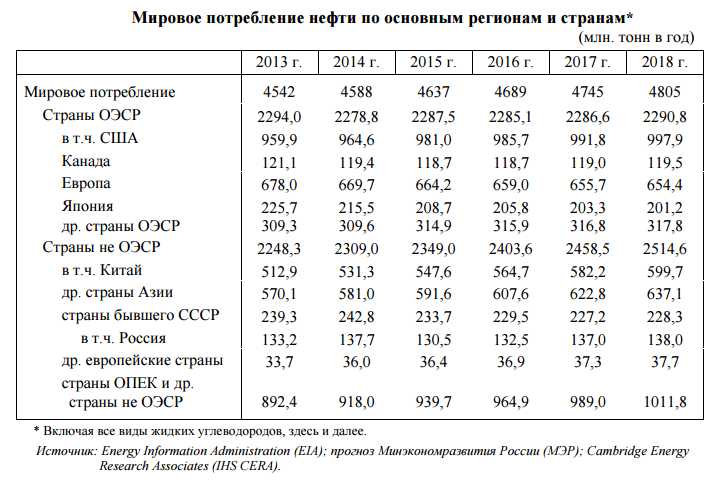

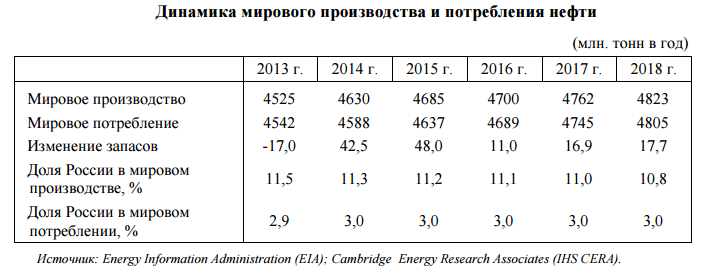

В 2014 году мировое потребление жидких углеводородов (включая сырую нефть, попутный нефтяной конденсат, сверхтяжелую нефть битумных песков, плотные масла горючих сланцев, другие трудно извлекаемые и высокотехнологичные гидрогены) составило 4,59 млрд. тонн. Устойчивая тенденция превышения спроса на нефть над предложением, наблюдавшаяся с середины 2000-х годов, в 2014 году изменилась на противоположную ситуацию избыточного предложения. Кумулятивный эффект многолетнего присутствия на рынке избыточного предложения стал одним из фундаментальных факторов резкого и глубокого падения цен на нефть со второго полугодия 2014 года.

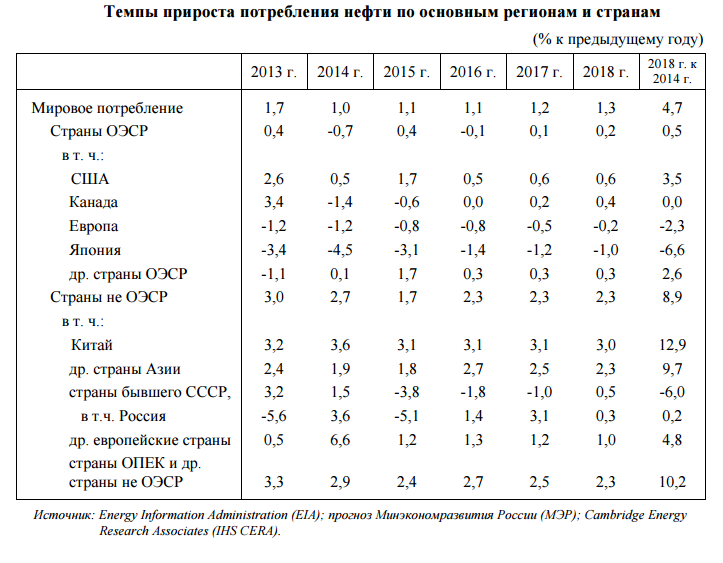

По оценкам Энергетической Информационной Администрации США (US EIA), спрос на жидкие углеводороды в 2014 году замедлился до 1 % по сравнению с ростом на 1,7 % в 2013 году. В развитых странах спрос сократился на 0,7 %, Япония уменьшила потребление на 4,5 %, Европа – на 1,2 %, в США спрос на топливо вырос на 0,4 процента. В развивающихся странах потребление топлива увеличилось на 2,7 %, в Китае спрос вырос на 3,6 процента. В странах Латинской Америки и ОПЕК рост спроса замедлился, но оставался на высоком уровне и составил 2,9 процента. На протяжении прогнозного периода, отражая ускорение мировой экономики, темпы спроса на жидкие углеводороды будут постепенно расти, и в 2018 году к уровню 2014 года потребление возрастет на 4,7 %, однако динамика спроса будет почти в два раза ниже, чем в предыдущий пятилетний период.ъ

При этом в США в 2015 году под влиянием низких цен, больших запасов и структурных изменений в промышленности спрос будет расти достаточно динамично – 18 на 1,6 %, но в последующие годы стабилизируется на уровне 0,4–0,5 % и за период 2014 – 2018 гг. вырастет на 3 %, а его динамика будет заметно ниже роста потребления жидких углеводородов в мире. Спрос в Европе будет продолжать сокращаться, при этом снижение потребления жидких углеводородов замедлится. К 2018 году, вслед за восстановлением экономики, сокращение спроса замедлится до 0,2 %, но в целом за период 2014 – 2018 гг. сокращение спроса в Европе составит 2,3 процента. Лидерами по темпам роста потребления жидкого топлива останутся развивающиеся страны, прежде всего Китай и Индия, где объемы спроса за 2014 – 2018 гг. вырастут на 12,9 и 10,1 % соответственно. Потребление в России возрастет на 3,8 %, в Бразилии – на 9 процентов. Рост потребления в странах - не членах ОЭСР, несмотря на возможное замедление роста экономики, будет в прогнозный период высоким – 10,2 процента.

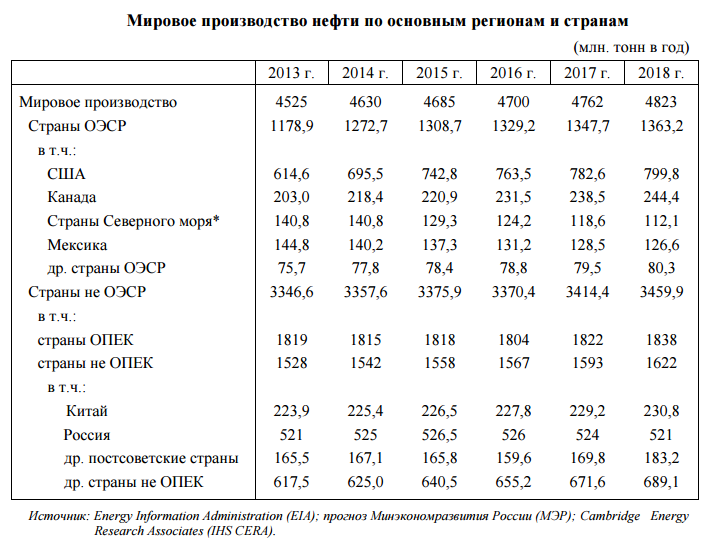

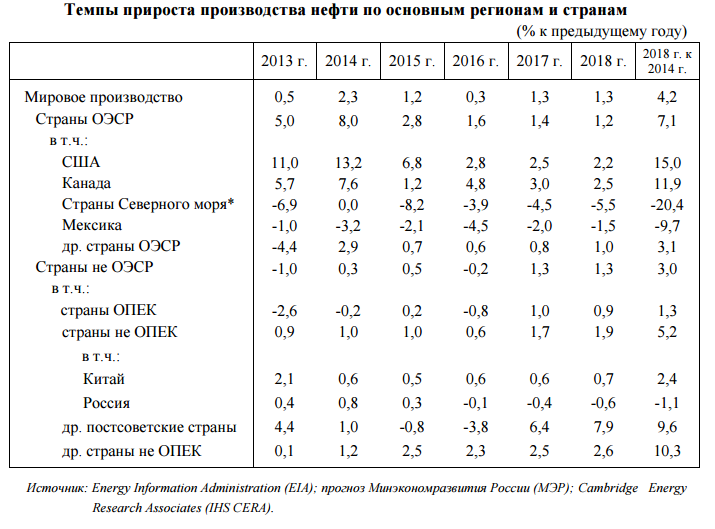

В структуре мирового потребления жидких энергоносителей сохранится тенденция сокращения доли развитых стран и роста доли развивающихся, при этом с 2014 года доля потребления жидких углеводородов развивающимися странами превысила долю потребления развитыми странами. Доля развитых стран сократится с 49,7 % в 2014 году до 47,7 % в 2018 году. Доля развивающихся стран увеличится с 50,3 % в 2014 году до 52,3 % в 2018 году. Доля США в потреблении жидких углеводородов продолжит последовательно снижаться до 21 % к 2018 году. Китай будет потреблять около 12,5 % мировой добычи нефти, доля потребления России удержится на уровне около 3 % от общемирового. Мировое производство жидких углеводородов в 2014 году составило 4,63 млрд. тонн, мировые объемы производства возросли на 2,3 процента. США показали рекордный рост добычи нефти на 13,2 %, в Канаде рост достиг 7,6 %, рост добычи нефти на североамериканском континенте в 2014 году оказался самым значительным за послевоенную историю.

Рекордному росту добычи жидких углеводородов североамериканского континента способствовали высокая доходность отрасли в период высоких цен, дешевый кредит, быстрый рост инвестиций и льготы для освоения месторождений. Европейская добыча стран Северного моря, после спада на 6,9 % в 2013 году, в 2014 году не восстановилась, в странах ОПЕК добыча немного уменьшилась. В развивающихся странах, не входящих в организацию экспортеров нефти, добыча в 2014 году выросла на 4 процента. В России рост добычи составил 3,8 процента. В период до 2018 года под влиянием низких цен, снижения рентабельности и выбытия части не окупаемых мощностей рост добычи североамериканского континента существенно затормозится. В 2015 году рост в США замедлится почти вдвое – до 6,8 %, в 2016 году рост сократится в два раза – до 2,8 % и к 2018 году снизится до 2,2 процента. За период 2014 – 2018 гг. США увеличат добычу на 15 процентов. В Канаде темп роста добычи упадет с 7,6 % в 2014 году до 1,2 % в 2015 году. За счет ожидаемого ввода нескольких проектов рост немного поднимется, но в 2015 году замедлится до 2,5 процента. В европейских странах Северного моря в период 2014 – 2018 гг. ожидается самое значительное падение добычи, более чем на 20 процентов. В 2016 году страны ОПЕК сократят объемы добычи на 0,8 %, европейские страны Северного моря уменьшат поставки нефти почти на 4 %, сокращение объемов добычи произойдет и в развивающихся странах – на 0,2 процента. В результате в 2016 году ожидается спад роста объемов мировой добычи нефти до 0,3 процента.

Страны ОПЕК до 2018 года практически не будут поднимать уровень добычи, их доля в мировом производстве несколько снизится – с 39,2 % в 2014 году до 38,1 % в 2018 году. Доля развивающихся стран снизится с 72,5 до 71,7 процента. Доля США в мировой нефтедобыче резко возросла с 13,6 % в 2013 году до 15 % в 2014 году. К 2018 году объем добываемой США нефти от общемирового поднимется до 16,6 процента. Зависимость американской экономики от импорта жидких углеводородов существенно снизится. В России объем добычи нефти будет сокращаться – с 525 млн. тонн в 2014 году до 519 млн. тонн в 2018 году. Это означает, что доля России в мировом производстве нефти будет немного снижаться – с 11,3 % в 2014 году до 10,8 % в 2018 году. В целом за период 2014 – 2018 гг. добыча нефти увеличится на 4,2 %, а потребление – на 4,7 процента. Сокращение запасов, имевшее место в 2013 году, в 2014 году сменилось резким их ростом и образованием невостребованных рынком физических объемов добытой нефти, в 2014 году прирост запасов достиг 42,5 млн. тонн. В 2015 году рост запасов, под влиянием избыточных мощностей Североамериканского континента вырастет до 48 млн. тонн, а в 2016 году запасы упадут до 11 млн. тонн за счет резкого замедления динамики добычи, до 0,3 процента. В 2017 и 2018 годах ожидается достаточно умеренный рост запасов.

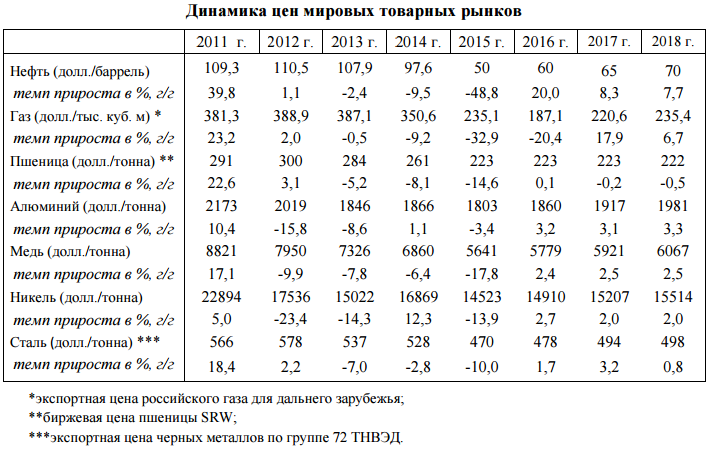

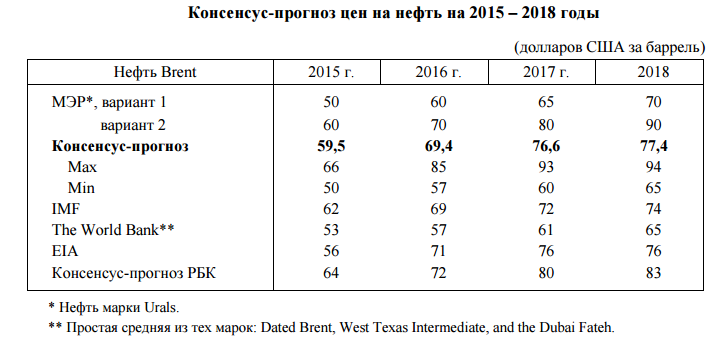

Цена на нефть Urals снизилась с 109 долларов США за баррель в июле 2014 г. до 46,6 доллара США за баррель в январе 2015 г., падение составило 46,6 процента. В апреле цены на нефть восстановились на 32 %, к уровню января 2015 г., до ориентира в 60 долларов США за баррель. Основными факторами, которые могут оказывать давление на нефтяные цены, являются увеличение предложения нефти со стороны США, Ливии и Ирака, а также завершение цикла мягкой монетарной политики в части ключевых развитых стран.

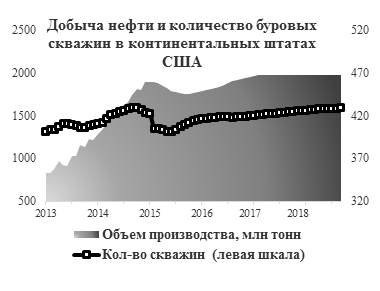

Саудовская Аравия и ряд других стран ОПЕК отказались рассматривать шаги по снижению поставок нефти из-за опасения потерять долю рынка, которая в условиях избыточного предложения может быть быстро занята экспортерами, не имеющими обязательств организации стран-экспортеров нефти. Доля добываемой странами ОПЕК нефти в мире сократилась с 44,7 % в 2010 году до 39,2 % в 2014 году, и продолжение снижения доли нефтяного рынка стран ОПЕК на фоне ожидаемого роста добычи в США будет уменьшать роль и возможности объединения стран-экспортеров. Снизились опасения рынка по поводу срыва поставок регионов Ирака и Сирии. Сказывается возможное снятие экономических санкций с Ирана, что свидетельствует о попытках Европы и США найти альтернативные источники нефти и газа в обход поставок российских ресурсов. Резкое снижение цен на нефть в последнем квартале 2014 г. продолжилось в 2015 году и оказало существенное влияние на буровую активность в США. По данным Администрации энергетической информации США (EIA's Short-Term Energy Outlook (STEO)), в 2015 году возможно 17 %-ное снижение числа активных наземных буровых установок в 48 континентальных штатах. Несмотря на то что снижения объемов добычи не прогнозируется, динамика добычи в США резко замедлится, а в европейских странах объемы добываемой нефти существенно сократятся, что окажет поддержку восходящей динамике цен на нефть. Страны ОПЕК практически не будут наращивать объемы поставок. Со стороны спроса поддержание ценовой динамики обеспечивается относительно благоприятными условиями роста в таких основных потребителях энергоресурсов как США и Китай, потребностями замещения ядерной энергетики в Германии и частично в Японии.

На момент последнего анализа текущей конъюнктуры нефтяной отрасли в прогнозе EIA's Short-Term Energy Outlook (STEO) в апреле 2015 г. границы интервала возможного уровня цен к 2018 году оказались значительно шире прежних оценок, причем нижний и верхний пределы составляли 48 долларов США за баррель и 125 долларов США за баррель, соответственно. Увеличивающаяся неопределенность цен на нефть обусловила сложности прогнозирования. Доверительный диапазон апрельского прогноза EIA's STEO средних цен на нефть Brent допускает 60 долларов США за баррель в 2015 году с последующим ростом до 102 долларов США за баррель в 2018 году, причем среднегодовая цена на нефть West Texas Intermediate (WTI) будет ниже на 3–4 доллара США за баррель. В базовом варианте цена на нефть Urals в период 2015 – 2018 гг. ниже уровня консенсус-прогноза международных организаций и основных игроков нефтяного рынка.

Цена на нефть в оптимистичном варианте выше консенсус-прогноза и исходит из возможности более раннего выбытия нерентабельных мощностей в США и Канаде, значительного количества высоко затратных предприятий морской добычи в Северном море, возможной отмены запрета на экспорт нефти с территории США и предполагает более активную позицию стран ОПЕК.

По материалам Министерства Экономического Развития России

Комментарии (0)