Эту статью предложил для публикации в блоге «Идеи из будущего» российский исследователь локальных валют и дополнительных экономик Максим Митусов. Он хорошо известен постоянным читателям блога по ряду авторских работ, интервью и проектов на тему «других денег».

Сегодняшняя статья Максима Митусова – прогноз-предупреждение: на рынке потребительского кредитования надувается пузырь, который грозит серьезными неприятностями экономике в целом. Предоставляю слово Максиму.

По мнению ряда экспертов, выйти из кризиса 2008 года с минимальными потерями помог достаточно высокий уровень потребительского кредитования. Он же обеспечивал относительно высокие темпы роста в последние годы. Но сегодня общий объем кредитов, выданных российскими банками частным лицам, приближается к 10% ВВП. А это уже – серьезный финансовый пузырь.

Проблема: россияне в долгах как в шелках

Средний долг на одного трудоспособного гражданина уже значительно превысил 100 000 рублей. В ряде регионов хотя бы один кредит имеет до 100% жителей. По данным Связного Банка, каждый пятый их клиент имеет пять и более действующих кредитов. Все больше клиентов российских банков сознательно, по легкомыслию или от безысходности прибегают к выстраиванию кредитных пирамид, когда для выдачи предыдущих кредитов берутся новые. Причем, не важно, на каких условиях: главное – получить отсрочку. Нарастает объем просроченной задолженности и продажи плохих долгов коллекторским агентствам.

Все чаще на передовицах газет публикуются новости с общим лейт-мотивом: «Набрал кредитов и повесился…». Запрос «Коллекторы довели до самоубийства» выдает в «Яндексе» (начиная с 1 января 2013 года) – 79 000 сообщений. Эта цифра, конечно, не говорит о том, что действительно столько раз произошло само событие, но на определенные мысли – наталкивает. И мысли эти не слишком радостные.

Гипотеза: должники и вкладчики – разные люди

На первый взгляд, с точки зрения макроэкономики все выглядит не так уж страшно: все кредиты составляли на конец лета, когда была написана основная часть этой статьи, 7,7 трлн рублей. Совокупные вклады частных лиц превышали 14 трлн рублей, что вдвое больше суммы кредитов. Чисто арифметически все кредиты могут быть одномоментно закрыты за счет вкладов – но есть основания предполагать, что в реальности дела обстоят гораздо хуже. Автор статьи на протяжении четырех лет занимался продажей финансовых услуг и консультированием по вопросам личных финансов в одном крупном брокерском доме. И попутно накопил статистику, которая четко показывает: две эти аудитории – активные пользователи кредитов и вкладчики банков – между собой пересекаются очень слабо.

Очень многие россияне принципиально не пользуются кредитными продуктами. В моей личной практике таковых было от 15 до 30% от общего числа клиентов. Кредитованию они предпочитают накопление. Покупки делают, только скопив соответствующую сумму. Единственный допустимый кредит для такой категории – ипотека. Все остальные кредитные продукты, даже овердрафт по зарплатной карте, вызывают у них страх и дискомфорт.

С другой стороны, оставшиеся 70–85% клиентов, с которыми я сталкивался, предпочитали жизнь в кредит. Лишь очень немногие из этих людей имели какие-либо вклады. В подавляющем числе случаев это был депозит, на который откладывались средства для внесения в качестве первого платежа по ипотеке, или, как вариант, средства от продажи авто, в ожидании следующей покупки. Можно возразить, что по такой модели живут все развитые страны. Но дьявол, как всегда, прячется в деталях.

Действительно, в тех же США для полного покрытия среднего долга необходимо отработать 22 месяца (получая при этом среднюю по стране зарплату). В России необходимо отработать «всего» 4 месяца (при условии, что средняя зарплата по стране – около 25 000 рублей, а средний долг – свыше 100 000 рублей). Но структура задолженности в наших странах отличается как небо и земля. В США это прежде всего длинные кредиты (ипотека и образование), а ставки по этим кредитам – в пределах 5% годовых. У нас же это прежде всего короткие и средние кредиты (до 3 лет), ставка по которым – от 12% и выше. Поэтому сравнивать уровень закредитованности некорректно.

Как уже говорилось, первый черновик статьи был написана в августе 2013 года. С тех пор ситуация лишь усугубилась. По состоянию на середину ноября суммарная задолженность физических лиц перед банками выросла с 8,8 трлн рублей. В середине октября рост с начала года составил 24,3%. Но наиболее рискованные необеспеченные кредиты растут в полтора раза быстрее – на 36% в годовом выражении, до 5,6 трлн рублей. «Под конец года потребкредитование обычно всегда ускоряется, декабрь – месяц повышенной активности: Новый год, подарки, каникулы, поэтому к концу 2013 года портфель необеспеченных кредитов может превысить 6 трлн рублей», – комментирует «Ведомостям» директор департамента банковского регулирования ЦБ Василий Поздышев.

Косвенная проверка гипотезы

К сожалению, в России не проводилось исследований, которые бы показали степень закредитованности и уровень накоплений различных категорий граждан. У части банковских аналитиков и журналистов, пишущих на данную тему, есть лишь предположения, что те, кто имеет кредиты – в основной своей массе не располагают вкладами. Также в прессе и на отраслевых банковских форумах периодически звучит предложение ограничить размер кредитной нагрузки на одну семью/отдельного человека. Но такая практика потребует создания единого реестра всех кредитов частных лиц в стране. Ни законодательной, ни технической базы для этого на данный момент нет. Все существующие агентства кредитных историй никак не решают этот вопрос и прежде всего нацелены на сбор информации о наличии у тех, кто претендует на кредит, просрочек платежей.

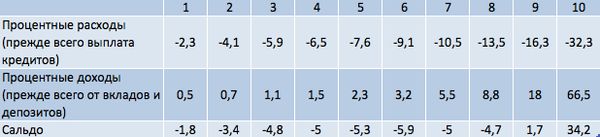

За неимением актуальной аналитики обратимся к зарубежной статистике. К сожалению, она не из нашей страны и даже не из нашего времени. Но эти данные хотя бы косвенно подтверждают наши тревожные предположения о том, что владельцы вкладов в банках – совсем не те же люди, которые обременили себя значительными кредитами. Речь идет об исследованиях, проведенных в ФРГ в первой половине 1980-х годов. Все население страны разделили на 10 равных по численности групп (около 2,5 млн семей в каждой). Ранжирование проводилось по среднедушевому доходу. Далее все доходы, получаемые от вкладов в банках и иные процентные доходы сопоставлялись с расходами на обслуживание имеющихся кредитов и задолженностей.

Сопоставление потерь и прибыли от процентов в семейных бюджетах граждан ФРГ за 1982 год (тысяч марок)*

*Маргрит Кеннеди. «Деньги без процентов и инфляции». Согласно исследованию, проценты по вкладам и кредитам составили 5,5%. В целом перемещение процентов из частных кошельков в частные составило 270 млн марок.

Как видно из приведенного графика, соотношение кредитов и вкладов сильно различалось в разных социальных группах. В первых 8 группах расходы на погашение кредитов стабильно превышали доходы от вкладов. Причем у 40% населения таких доходов практически не было. А весь средний класс с 3 до 8 категории стабильно выплачивал значительную часть своих доходов в виде уплаты кредитов. Выгодоприобретателем всех этих выплат были только верхние 10% населения. Другими словами, наблюдался очень значительный перекос в обществе: богатые слои (в данном случае – верхние 10%) получали доход за счет 80% населения. (Сейчас не идет речь о справедливости или несправедливости такого распределения. Принципиально лишь соотношение вкладов и кредитов в разрезе всего общества.)

Безусловно, данное исследование нельзя напрямую переносить на современные реалии. Коэффициент Джини для ФРГ начала 1980-х составлял 0,29. Для современной России этот показатель составляет около 0,42. Само по себе такое распределение о доходах и расходах от вкладов и кредитов еще не говорит о некоем предкризисном состоянии общества. Распределение по доходам и расходам это вполне естественное и нормальное явление. Собственно и в ФРГ 1980-х не было бунтов и каких либо протестов по причине высокой задолженности, не произошло кризисных явлений связанных с этим явлением.

Столь старое исследование здесь было приведено лишь с одной целью: показать, что даже в более благополучном и успешном западном обществе вкладчики и заемщики – это разные категории людей. То есть в России распределение богатства среди населения еще более неравномерно, чем в указанном исследовании. Также объем потребления и, как следствие, закредитованность населения относительно ВВП в ФРГ было значительно ниже, чем сегодня в России. Тем не менее, старое исследование дает основание поставить вопрос: не являются ли и в современной России среднестатистические вкладчик и заемщик совершенно разными людьми?

Что дальше?

Возникает вопрос: почему банки предпочитают множество мелких клиентов в лице частных лиц работе с ограниченным количеством масштабно занимающих юридических лиц? Ответ очевиден: частные лица хуже считают и готовы кредитоваться под более высокие ставки. На них легче повлиять с помощью рекламных слоганов и маркетинговых акций. И, в целом, маржинальность выше.

С другой стороны, компании становятся все менее интересны с точки зрения кредитования в долгосрочной перспективе. Мелкий и средний бизнес с удовольствием готов брать длинные кредиты и вкладывать их в свою инфраструктуру. Но риски таких операций тяжело оценить на горизонте трех и более лет. Отсюда – преобладание коротких кредитов (в т.ч. – на пополнение оборотных средств). Общее количество клиентов если и растет, то очень небольшими темпами. А банковский бизнес требует развития, в связи с чем еще до 2008 года многие банки активизировали работу потребительских подразделений. После кризиса это направление лишь ускорило свое развитие…

Что будет дальше? Пока банки не готовы отказаться от своих программ кредитования физических лиц: это обрушит показатели прибыли. Перенести центр тяжести на кредитование юридических лиц также невозможно: их просто нет в достаточном количестве, да и горизонт планирования банки пока не могут сделать достаточно длинным. Экономика в целом также не может отказаться от потребительского кредитования без существенных потерь. Наконец, большинство граждан также не готовы отказаться от жизни взаймы. Все три стороны – и банки, и бизнес, и потребители – хотят одного и того же: увеличивать объемы кредитования.

Но в приятном до поры до времени деле надувания мыльных пузырей всегда есть некая точка невозврата. Не беремся утверждать, что она уже пройдена. Но, по косвенным данным, мы от нее не очень далеко. Так, вновь начала расти доля кредитов с просрочкой в 90 и более дней (по мнению директора департамента банковского регулирования ЦБ Василия Поздышева, она составит до 8% по итогам 2013 года). Вероятно, это вызвано тем, что крупные госбанки, опоздавшие выйти на рынок потребительского кредитования в 2009–2011 годах, сейчас активно развивают программы рефинансирования кредитов. С одной стороны, благодаря этим программам некоторые финансово грамотные клиенты погасили старые долги, «упаковав» множество мелких кредитов в один большой, под существенно меньший процент. Казалось бы, все довольны. Клиент избавляется от звонков и напоминаний коллекторов, банки специализирующиеся на потребкредитах, возвращают свои деньги, а крупные банки – получают новых заемщиков. Но, во-первых, такому клиенту, как надежному заемщику, его старые кредиторы предлагают взять еще денег, увеличивая лимиты по картам и атакуя новыми акциями. А, во-вторых, большинство граждан по старинке пытается выбраться из долговой ямы с помощью новых потребкредитов, создавая пирамиды кредитования, каждый отдельный заемщик в таком случае становится такой вот маленькой пирамидкой, которая целиком и полностью зависит от возможности получить новый кредит.

Что же может ждать нас в обозримом будущем? Учитывая агрессивную рекламную политику, которой придерживаются продавцы бытовой техники, автомобилей и прочих потребительских благ с одной стороны, а так же активность банков в выдаче кредитов, население вряд ли образумится и начнет жить по средствам в обозримом будущем. Привести свои расходы в соответствии со своими доходами всегда очень сложно – особенно в эпохи, когда «культ потребления» массированно поддерживается рекламой, СМИ и социальными установками.

Итак, граждане не станут потреблять меньше, пока им дают кредиты. А банки – не могут отказаться от кредитования физических лиц. Ведь это основа бизнеса для большинства банков и перестроиться на другие бизнес-модели они не смогут без серьезной перестройки банковской системы в целом. Исходя из этого, можно с высокой вероятностью предположить следующий трехшаговый сценарий:

1. Банки продолжат массовое кредитование, постепенно ужесточая требования к заемщикам и перестраивая модель продаж в поисках самых надежных из оставшихся кредиторов.

2. Доля закредитованных заемщиков среди клиентов банков продолжит расти. Как только тот или иной заемщик становится неплатежеспособным (точнее – ему отказываются выдавать новые кредиты все доступные банки и иные финансовые институты) – он начинает скрываться либо сдается на милость кредиторов. Его дальнейшая личная судьба – сама по себе неприятная тема. Но большое количество таких историй обернется неприятностями для экономики в целом.

3. Рост количества неплатежеспособных заемщиков будет оказывать все большее давление на балансы банков. Хотя плохие долги и продаются коллекторам, а риск невозврата – закладывается в ставки по кредитам для всех (что и обеспечивает устойчивость всей банковской системы), но рано или поздно может произойти событие, которое не укладывается ни в одну модель контроля за рисками в банках. А именно: процент невозврата банков резко вырастет по причине того, что клиенты этих банков не смогут получить новый кредит для выплаты. Другими словами, в результате ужесточения банками требований к заемщикам доселе благонадежные заемщики превратятся в злостных неплательщиков – и вся финансовая пирамида обрушится.

Но проблема еще глубже: такой вот «неожиданный» рост просрочки создаст дыру в балансах части банков и может привести к их массовому банкротству. Банкротство банков приведет к тому, что обязательства перед вкладчиками будут переданы в АСВ (Ассоциация по страхованию вкладов). В настоящий момент АСВ работает как часы, что наглядно показали события вокруг Банка «Пушкино» и «Мастер-банка»: все вкладчики с суммами вкладов до 700 000 рублей получили свои вклады с процентами и в оговоренные сроки. (Правда, никто не вспоминает про корпоративных клиентов, которые потеряли в указанных банков весьма существенные средства, надежды на возвращение которых практически нулевые.)

Так вот, согласно недавно опубликованной статистике средств в АСВ осталось всего на один банк из списка ТОП-10. Объем данного фонда составляет всего 185 миллиардов рублей, что соответствует 4,1% от суммы застрахованных вкладов (напомним, что суммарное количество вкладов превышает 15 трлн рублей, но это включает все вклады, в т.ч. – вклады на сумму более 700 000 рублей и не подпадающие под действие программы страхования вкладов). Другими словами, если случится тот самый «черный лебедь» и банки начнут складываться как карточные домики – получить возмещение по своим вкладам смогут лишь 4,1% от вкладчиков. А, кроме вкладчиков, пострадают все: встанут межбанковские расчеты, кредитование корпоративных клиентов, наступит общий банковский коллапс.

Безусловно, мне могут возразить, что автор статьи безмерно сгущает краски. Что ничего такого не может быть, потому что не может быть никогда. Но совсем недавно, в 2007–2010 годах, мы видели ровно такую же ситуацию с ипотечным кредитованием в США. Никто не верил, что кризис возможен. Ценные бумаги, в обеспечении которых была недвижимость, служили излюбленным инструментом множества банков. И вдруг не такой уж серьезный скачок невозвратов по этим кредитам привел к коллапсу всей банковской системы – и отголоски мы ощущаем до сих пор.

К слову, в соседнем Казахстане события 2007–2010 года привели к тому, что казахские банки лишились финансирования из-за рубежа и весь экономический рост, основанный на доступе к дешевым кредитам, рухнул в один момент. В один момент государство вынуждено было национализировать ряд крупнейших банков. А Всемирный банк поставил Казахстан на первое место по количеству необслуживаемых кредитов: по итогам 2012 года 31% всех выданных займов не обслуживались заемщиками (по неофициальным оценкам это число необходимо умножить на 1,5).

Можно ли избежать описанного сценария? Может быть, и возможно. Но проверенных, надежных альтернативных сценариев, к сожалению, нет (если не считать благих пожеланий изменить структуру экономики и повысить качество заемщиков). Однозначно можно сказать одно: агонию можно растянуть на год, три, пять лет – но развязка все равно наступит.

Автор статьи – Максим Митусов

http://ideas4future.info/2013/12/10/kogda_lopnet_mylny_puzyr/