Анализ макроэкономической ситуации

Замедление в экономике России проявилось уже во второй половине 2012 года. В первую очередь это сказалось на отраслях, связанных с инвестиционной активностью. Так, в сентябре 2012 года, впервые после кризиса 2008-2009 годов, был зафиксирован резкий спад (-41% в годовом выражении) на рынке тяжелых грузовых автомобилей (спад продолжается по сей день). В ноябре 2012 года о заметном сокращении грузоперевозок железнодорожным транспортом сообщил глава РЖД Владимир Якунин. Он справедливо оценил это как сигнал ухудшения конъюнктуры в экономике страны, что подтвердилось в дальнейшем.

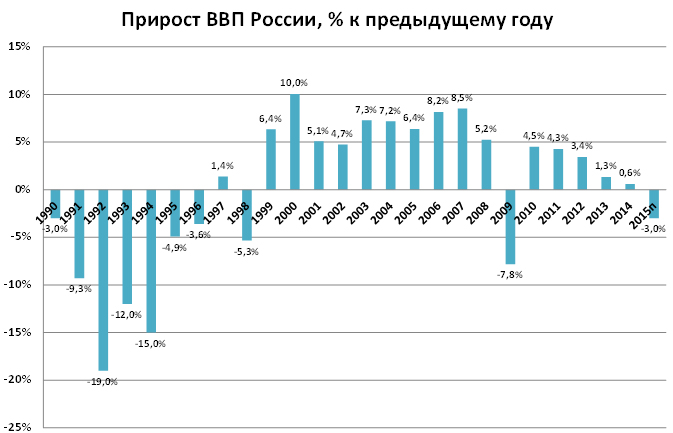

По итогам 2012 года замедление уже отразилось в статистике: прирост ВВП замедлился до 3,4% (с 4,3% в 2011 году). Но обеспокоенность властей стала заметной лишь к концу следующего, 2013 года, когда негативные факторы уже более отчетливо отразились в итогах 2013 года: прирост ВВП замедлился до 1,3% (с 3,4% в 2012-м), а инвестиции в основной капитал даже сократились (-0,2% по данным Росстата). И это всё при высоких ценах на нефть – выше 100 долларов за баррель.

Итоги 2014 года еще более неутешительные. Прирост ВВП составит, как ожидается, символические 0,5-0,6%, инвестиции сократятся примерно на 3% (-2,5% за январь-сентябрь по данным Росстата). А прогнозы на 2015 год от различных организаций (в том числе международных) предрекают падение ВВП в России в диапазоне от 3% до 6% (прил.2).

Предпосылки кризиса и влияние политики ЦБ и Минфина

Дальнейшее изложение будет яснее, если понять простую связь: ВВП зависит от объема совокупного спроса. Совокупный спрос, в свою очередь зависит от объема рублевой денежной массы в экономике России.

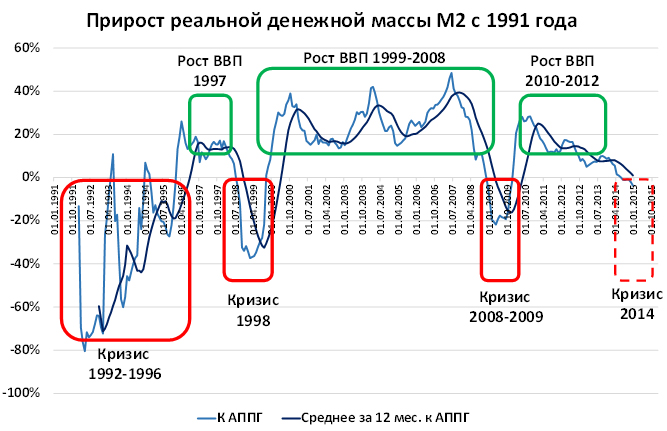

График 1. Сокращения денежной массы приводят к кризисам в России.

*АППГ – аналогичный период прошлого года.

Связь денежной массы и ВВП не чисто российский феномен. Точно так же реагируют на денежные сокращения и замедления экономики других стран. Так причиной Великой депрессии в США было сокращение денежной массы на 38% из-за неверной политики ФРС, что официально признано самим Федеральным резервом в 2002 году (приложение 1).

Зарождение кризиса

Кризис 2014 года (как и в 1998 и 2008 годах) зарождался с замедления темпов роста рублевой денежной массы еще с конца 2010 года (голубая линия на графике 1). Затем это замедление переросло в падение. «Спусковым крючком» (триггером) на этот раз послужило изменение политики Минфина в конце 2010 – начале 2011 годов.

1 Минфин с октября 2010 года изменил свою политику и начал концентрировать всё больше рублевых средств на счетах (расширенного) правительства в ЦБ. Это изымает рубли из экономики. Суммарное изъятие к ноябрю 2012 года составило 3,5 трлн. руб. (см. далее график 4)

2 Это вызвало замедление в темпах прироста денежной массы (тоже с октября 2010 года). Такие замедления – главные первопричины всех кризисов в России (и описанных далее событий).

3 Замедление темпов прироста денежной массы вызвало замедление ВВП и падение цен на российские акции (и другие активы). Так, падение индекса РТС началось в сентябре 2011 года, и к середине 2012 года оно достигло 30% в годовом выражении (прил.3).

4 Зарубежные инвесторы уже в начале этого падения начали продавать российские акции и конвертировать полученные средства в валюту. Это усилило падение цен акций, то есть процесс падения стал самоподдерживающимся.

5 Также это привело к ослаблению курса рубля (максимально «крепким» рубль после кризиса был 6 мая 2011 года – 27 рублей за доллар). Так с 29 руб./долл. в феврале 2012, к июню 2012 года курс дошел до 34 руб./долл.

На этом этапе зарождающийся кризис было купировать легко: необходимо было вернуть темпы роста денежной массы к привычным для экономики значениям. Это мог сделать Минфин, отказавшись от политики концентрации рублевой массы на счетах Казначейства в ЦБ. Это мог сделать ЦБ, компенсировав действия Минфина собственными силами. Но всё произошло «с точностью до наоборот»: дальше действовало сразу три «порочных круга» (по научному: «положительная обратная связь»).

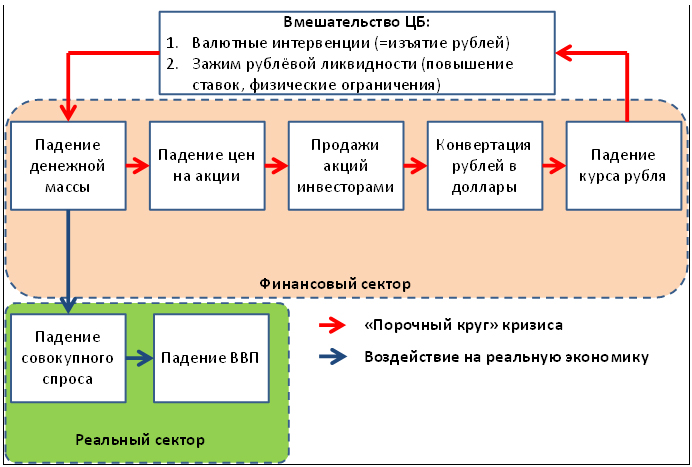

Первый порочный круг – «интервенционный»

Действия Минфина были «прелюдией» к кризису. Самые губительные события произошли позже, когда в дело включился ЦБ. И начал лечить не первопричину болезни, а её вторичные проявления, симптомы.

1 С июня 2013 года (месяц назначения Э. Набиуллиной главой) ЦБ начинает активные интервенции на валютном рынке. Это приводит к расходованию золотовалютных резервов, но, что самое печальное, одновременно изымает из экономики рублевую денежную массу. Таким образом, первопричина происходящего (сокращение денежной массы, см. п. 2) только усиливается. Ситуация усугубляется. Всё движется штопором по замкнутому кругу:

• уменьшается рублевая денежная масса (график 1),

• еще хуже становится ситуация в экономике (приложение 2),

• еще ниже падают цены акций, (приложение 3),

• еще больше инвесторов выводят деньги из активов и давят на валютный рынок,

• всё больше становятся интервенции ЦБ (приложение 4),

• в результате этих интервенций всё больше уменьшается денежная масса.

И далее по этому кругу всё повторяется. Народная мудрость называет это «подливанием масла в огонь». Другой аналогией может служить камнепад или лавина: небольшое первоначальное движение вызывает разрастание катастрофы до гигантских масштабов.

График 2. Вмешательство ЦБ только ухудшает ситуацию с денежной массой, что приводит к разрастанию кризиса.

Более того, включаются еще два порочных круга «антиинфляционный» и «бюджетный». О них – далее.

Второй порочный круг – «антиинфляционный»

В начале 2014 года включился другой порочный цикл – «антиинфляционный».

1 Из-за падения курса рубля становится заметнее инфляция (из-за роста цен на импортные товары). Парадокс в том, первопричиной этих двух явлений (падения курса рубля и инфляции) явился недостаток рублей в экономике (обычно инфляцию связывают с избытком рублей).

2 Но «лечение» продолжают дальнейшим сокращением рублей в экономике, т.е. усиливая первопричину явления. Так в начале 2014 года ЦБ поднимает ключевую ставку, и начинает «зажим рублевой ликвидности» другими способами. Это ведет к дальнейшему замедлению темпов роста денежной массы, и только дополнительно ухудшает ситуацию в экономике.

3 Сама инфляция имеет прямое негативное действие на денежную массу, т.к. «сжигает» деньги, т.е. уменьшает их реальную покупательную способность. Простейшее решение этой проблемы – «индексация» денежной массы Центробанком, т.е. обеспечение ее роста на уровне не ниже уровня инфляции (понятно по простой аналогии с индексацией пенсий). Но борясь с инфляцией, ЦБ действует строго наоборот – темпы прироста денег становятся меньше инфляции. Это приводит к еще большему сокращению реальной денежной массы.

4 Июнь 2014 – «Час Х» – денежная масса от замедления темпов роста переходит к падению в реальном исчислении. Т.е. темпы ее прироста начинают отставать от темпов инфляции. Это первый месяц, когда реальная денежная масса уменьшилась – на 0,9%. Падение в увеличивающихся масштабах продолжается по сей день (строки написаны в феврале 2015 года).

Третий порочный круг – «бюджетный»

Когда ситуация уже ухудшилась, негатива добавляет Минфин (точнее, Правительство в целом). Причем опять с благими намерениями – поддержать слабеющую экономику.

1 Минфин начинает концентрировать для этих целей еще больше рублевых средств на счетах расширенного правительства в ЦБ (а ведь именно такая концентрация была «спусковым крючком» кризиса, см. п.1), что опять же ухудшает ситуацию с денежной массой.

2 «Распечатываются» бюджетные фонды (Резервный фонд и ФНБ). Когда тратится «рублевая» часть этих фондов – всё нормально, т.к. в этом случае деньги со счетов Казначейства в ЦБ попадают в экономику. Но когда начинают продавать на бирже валюту из этих фондов, происходит практически то же самое, что и с валютными интервенциями ЦБ – рублевая денежная масса (пусть и на время, до расходования ее из бюджета) изымается из экономики.

Подведем короткий итог.

• Причиной замедления в экономике России является снижение темпов роста денежной массы, а затем и ее падение. И это общая причина всех экономических кризисов в России с 1992 года.

• Действия ЦБ и Минфина не улучшали ситуацию, а лишь ухудшали её, так как приводили к дальнейшему сокращению денежной массы.

• Краткосрочные и долгосрочные меры по стабилизации экономики России должны сводиться к обеспечению устойчивого роста реальной денежной массы.

Краткосрочные меры стабилизации

Обоснование цели

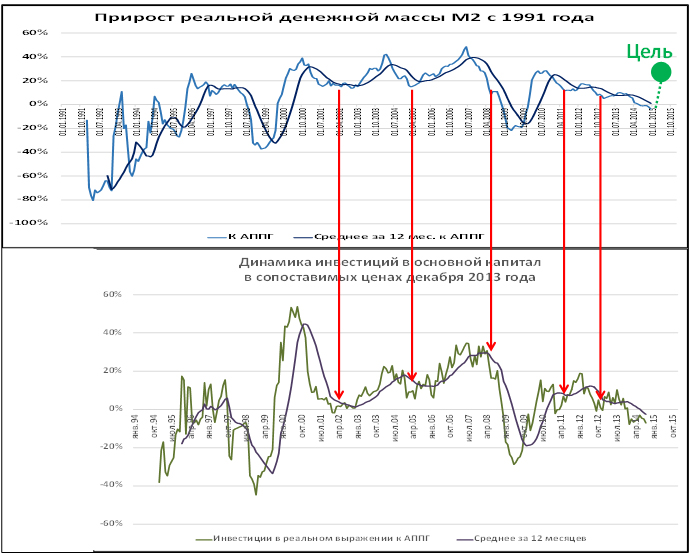

Все меры по стабилизации необходимо свести к решению главной задачи: восстановление необходимых для экономики темпов роста денежной массы – 20% и выше в реальном выражении. Достижение таких темпов в России всегда гарантированно означает рост ВВП на 5% в год. Стабилизация же экономического положения (прекращение спада) наступит еще раньше, как только сокращение денежной массы прекратится, и темпы ее прироста в реальном выражении начнут увеличиваться.

Почему рост денежной массы должен быть не менее 20%? Именно такой темп обеспечивает не только устойчивый рост ВВП, но и устойчивый рост инвестиций[1]. Если сопоставить динамику денежной массы и динамику инвестиций (график 3), то можно отметить, что любое снижение темпов денежной массы ниже уровня 20% вызывает заметное снижение темпов инвестиций в основной капитал (на графике показано красными стрелками). В том числе и из-за этого рост денежной массы темпами менее 20% не позволяет ВВП достигнуть роста 5% (в 2002 году ВВП опустился до 4,7%, в 2010-2014 годах ВВП не достигал 5%).

График 3. Задача ЦБ – прирост реальной денежной массы 20% и выше. Если темпы прироста денежной массы снижаются ниже 20%, это через несколько месяцев вызывает замедление, а затем и спад в инвестициях.

Источник: ЦБ РФ, Росстат, расчёты автора

Решая задачу необходимо, по возможности, не ухудшать ключевые макроэкономические параметры, такие как стабильность бюджета, курсовая стабильность рубля, инфляция, безработица.

Распределение задач между Минфином и ЦБ

ЦБ и Минфин должны действовать согласованно. И каждое из этих ведомств должно выполнять свою часть «манёвра». При этом Минфин можно сравнить с командующим фронтом, а ЦБ – с главнокомандующим.

Минфин должен, как минимум, выполнить ограниченную, локальную и четко измеримую задачу – ликвидировать отрицательное влияние на рублевую ликвидность бюджетной политики последних лет (с 2011 года). На 31 января это отрицательное влияние составляет 1093 млрд. руб. (один триллион девяносто три миллиарда).

Общую же ответственность целесообразно возложить на Центральный банк. Именно он может гарантированно обеспечить темпы прироста реальной (т.е. с корректировкой на уровень инфляции) рублевой денежной массы на уровне 20% и выше. ЦБ может это сделать, по большому счету, даже без участия Минфина. И если цель в 20% будет достигнута, о спаде в экономике России можно будет забыть.

Манёвр Минфина

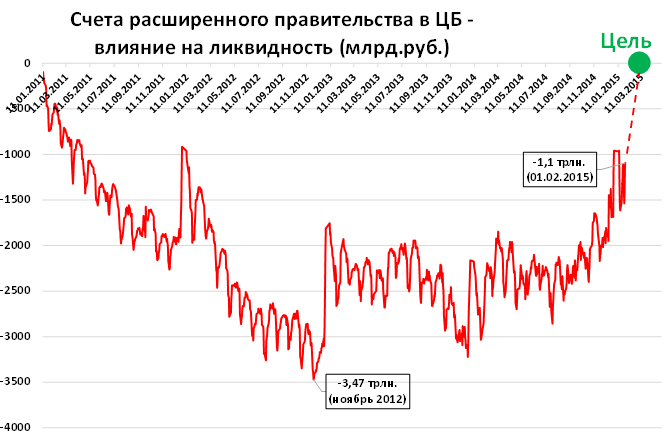

Уже упоминалось выше, что истоки сегодняшних проблем в экономике России находятся в 2011 году, когда Минфин резко увеличил изъятие рублей из экономики (см. график 4, до ноября 2012 года). Это было лишь детонатором, спусковым крючком. Дальше включился «порочный круг» кризиса: меры, предпринимаемые Центробанком, лишь усиливали первопричину проблем в экономике, подливали масла в огонь.

Задача, которую сейчас необходимо решить Минфину, имеет чёткое цифровое измерение. В течение февраля-марта 2015 года необходимо полностью ликвидировать негативное влияние т.н. расширенного правительства на ликвидность в банковском секторе, накопившееся с января 2011 года.

На 1 февраля 2015 года это негативное влияние составляет один триллион 93 миллиарда рублей (1093 млрд. руб.). Следует отметить, что Минфин (и «расширенное правительство» в целом) в последнее время активно исправляют ранее допущенные ошибки (см. график 3 с октября 2014 года).

График 4. Влияние расширенного правительства на ликвидность банковского сектора (нарастающим итогом с 01.01.2011).

Источник: ЦБ РФ

Можно было бы ограничиться постановкой задачи и не конкретизировать шаги, которые Минфин должен сделать для ее решения. Но несколько важных моментов необходимо отметить.

Тратить не обязательно

Важно подчеркнуть, что тратить деньги Минфину для решения поставленной задачи вовсе не обязательно. Более быстрым и более эффективным решением будет выполнение этой задачи без затрат для бюджета. Ведь рублевые средства могут быть возвращены в народное хозяйство путем покупки Минфином на эти рубли любых надежных активов. При этом рубли, бесполезно пролёживающие на счетах Казначейства в ЦБ, моментально окажутся в финансовой системе страны. Бюджет же средств не лишится. Изменится лишь форма хранения этих средств. Именно эта формула благоприятно влияла на развитие экономики в 2000-е годы: много денег в экономике + бюджетная стабильность (см. так же «Волшебное свойство Стабфонда»).

Например, если на рубли, находящиеся на счетах Казначейства в ЦБ будут приобретены золото, другие драгоценные металлы, облигации надежных заемщиков, то эти активы окажутся на балансе Минфина, а экономика России получит так необходимые ей деньги. То же самое происходит, когда Минфин по давно отработанной схеме размещает средства бюджета на счетах коммерческих банков. По своей сути это равносильно покупке облигации (обязательства) банка.

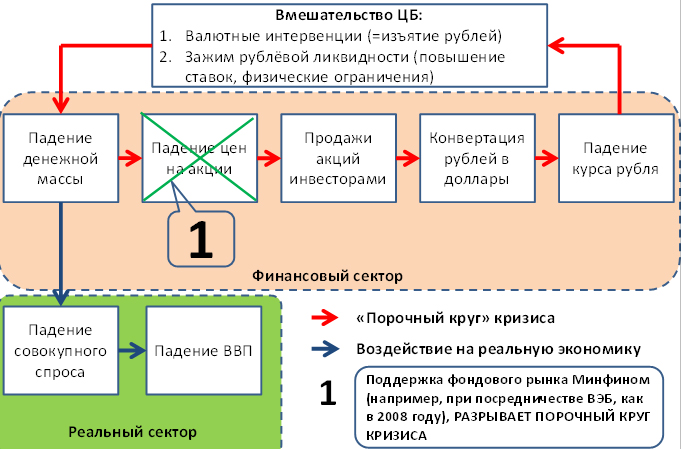

Отдельный класс активов – российские акции, номинированные в валюте. У Минфина есть удачный опыт инвестирования (при посредничестве ВЭБ) в российский фондовый рынок в конце 2008 года. Этот опыт нужно в увеличенном масштабе использовать и сейчас. Ведь в случае роста фондового рынка разрывается порочный круг, по которому развивался текущий кризис в России (график 5).

График 5. Вмешательство Минфина может разорвать порочный круг кризиса в России.

Одновременно решается задача добавления денег в экономику. Кроме непосредственного добавления (когда рубли со счетов Казначейства в ЦБ поступают в экономику), срабатывает и эффект роста залоговой базы: с ростом цен акций растут возможности кредитования под залог этих акций. Подробнее идея и важность вложений в фондовый рынок описаны в статье «Экономический барометр для президента».

В перспективе Минфином, в качестве одного из таких активов, может приобретаться и валюта. Это можно смело делать при первых попытках рубля укрепиться. Именно этот способ, скупка валюты, и был главным источником насыщения рублевой денежной массой экономики России в «тучные» 2000-е годы (точнее, 1999-2008 годы). Является допустимым и более смелый вариант – приобретение валюты даже несмотря на дальнейшее ослабление рубля. Именно этот вариант использовался в 1999-2002 годах.

Решение проблемы «неравномерного расходования бюджета»

Как известно, одной из проблем в расходовании бюджетных средств является то, что самые большие объемы расходуются в последний месяц года, декабрь. В течение же года, деньги большей частью только изымаются из экономики. Но есть один способ забыть про эту проблему. По крайней мере, в части её негативного влияния на количество денег в экономике.

Помощь в этом может оказать ЦБ, если будет кредитовать Минфин под залог указанных выше активов (золота, валюты и т.п.). В таком случае Минфин может разместить в указанные выше активы все (подчеркиваю – ВСЕ) свои средства. В режиме «реального времени» в активы могут размещаться и суммы, поступающие в виде налогов и сборов. Если для таких действий ЦБ необходима корректировка законодательства, то это необходимо сделать без промедлений.

Создание механизма кредитования Центробанком Минфина (только под залог, иначе это будет по сути эмиссионным финансированием бюджета и подрывом доверия к рублю как валюте) важно и с точки зрения расходования двух фондов: Резервного и Фонда национального благосостояния. Как известно, антикризисная программа предусматривает задействование этих фондов. И если Минфин будет продавать валюту из них, чтобы получить рубли, необходимые для исполнения программы, то это опять приведет к изъятию из экономики так недостающих ей рублей.

Допустимым является и вариант, когда ЦБ не кредитует Минфин под залог активов, а выкупает эти активы у Минфина. Судя по сообщениям прессы, именно этот вариант был использован в январе этого года для конвертации валютных средств ФНБ в рубли. Очень правильная практика.

Отметим, что все сказанное выше касается не только средств федерального бюджета. То же самое справедливо по отношению ко всем средствам так называемого расширенного правительства. Они, как известно, в дополнение к средствам федерального бюджета, включают в себя деньги региональных бюджетов и внебюджетных фондов.

Манёвр Центробанка

Задача Центробанка – окончательная «доводка» ситуации на денежном рынке до целевого уровня. Цель, как было сказано выше, обеспечение прироста денежной массы темпом 20% в реальном исчислении.

ЦБ можно не ограничивать в способах достижения поставленных целей. Но как и в случае с Минфином, можно выделить несколько важных нюансов.

На ставку надейся, но сам не плошай…

Важно отметить, что решить проблему насыщения экономики денежной массой за счет снижения ключевой ставки зачастую не получается. Об этом говорит и опыт Японии (которая при практически нулевых ставках находилась в стагнации два десятилетия), и опыт сегодняшней Европы, когда нулевые ставки тоже не решают проблем. Именно поэтому японцы в свое время изобрели «количественное смягчение», а европейцы объявили, что начнут количественное смягчение в марте 2015 года.

Центральному банку России целесообразно иметь план по насыщению экономики деньгами, не зависящий от желания экономических субъектов брать кредиты или от желания финансовых организаций давать кредиты. Наиболее эффективный метод – операции на открытом рынке, т.е. по сути своей «количественное смягчение» (см. так же «Ставки сделаны, ставок больше нет»).

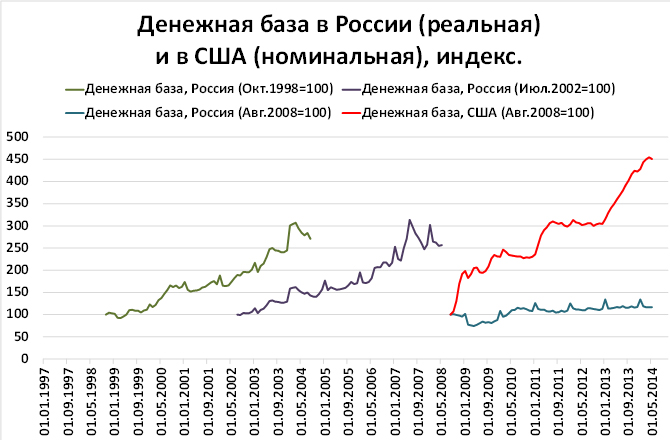

Актуальность количественного смягчения в России подтверждается и тем, что денежный мультипликатор (отражающий так называемый левередж финансовой системы, соотношение денежной массы к денежной базе) в России с августа 2013 года стал больше, чем мультипликатор в США. Казалось бы, финансовую систему России можно поздравить – она стала «круче» американской, хотя всегда отставала по этому показателю. Ура, догнали и перегнали Америку! На самом деле, впору приносить соболезнования. Ведь российской финансовой системе (банкам в первую очередь) из-за этого приходится работать в значительно более напряженных и жестких условиях, чем финансовой системе США, и это в условиях кризиса.

Другими словами, в то время, как ФРС наращивает денежную базу, уменьшает мультипликатор и ослабляет давление на финансовую систему США (уменьшая тем самым и риски денежного сжатия), ЦБ России наоборот, всё больше «напрягает» финансовую систему, заставляет её увеличивать риски (график 6).

График 6. Центральный банк России «напрягает» финансовую систему России, в отличие от ФРС, которая политикой количественного смягчения значительно уменьшила риски в банковской системе США.

Источник: ЦБ РФ, ФРС, расчеты автора.

Фактическое отсутствие прироста денежной базы в России не только «напрягает» финансовую систему, но и является одной из главных причин замедления в экономике (график 7).

График 7. Рост в «тучные» годы (1999-2008) в России обеспечивался наращиванием денежной базы. Падение и замедление денежной базы с августа 2008 года привело сначала к уменьшению, а затем к стагнации денежной массы в стране и, как следствие, к замедлению экономики.

Источники: ЦБ РФ, ФРС США, расчеты автора. Из-за высокого уровня инфляции в России использованы реальные значения (с корректировкой на уровень инфляции).

Проблема решается наращиванием денежной базы, что по сути и есть количественное смягчение. Для реализации этого шага ЦБ может использовать приобретение на свой баланс золота, других драгоценных металлов, валюты и практически всех других активов, которые перечислялись выше, когда мы говорили о необходимых шагах Минфина. Кроме того, ЦБ может скупать долговые обязательства правительства.

Важность валютного рынка

Второй важный момент в обсуждении возможностей ЦБ России – это важность валютного рынка. Экономическая история России с 1992 года говорит о том, что валютный рынок всегда был главным инструментом как наращивания, так и сокращения денежной базы. Наращивание денежной базы путем скупки валюты с 1999 по 2008 год вело к экономическому росту. Сжатие денежной базы в 1998, 2008, 2014 годах (в результате интервенций ЦБ) – неизменно вело (и ведет) к кризису.

Именно поэтому можно только приветствовать отказ ЦБ от валютных интервенций по поддержке курса рубля – этот фактор сокращения денежной базы устранен.

Но если ЦБ откажется и от скупки валюты (например, при тенденции рубля к укреплению) – это будет большой ошибкой. Ведь в этом случае не будет использоваться инструмент, эффективно работавший все годы успешного экономического роста в России. Встают и другие вопросы:

• Каким образом ЦБ собирается вернуть в ЗВР потраченную на интервенции валюту?

• Каким образом ЦБ будет бороться с возможным укреплением рубля, которое может разрушить сложившуюся в результате девальвации ценовую конкурентоспособность российских предприятий?

Правильным решением будет отказ от продажи валюты (т.е. отказ от интервенций), и, наоборот, возобновление скупки валюты при первой же возможности. Нет – продажам, да – скупке! Это сделает более предсказуемым и стабильным курс рубля, и даст уверенность российским производителям в сохранении их ценовой конкурентоспособности. Ведь их инвестиции в импортозамещение и развитие экспорта не будут подвержены риску укрепления рубля.

Активно использовать валютный рынок для наращивания рублевой денежной массы в стране невозможно без стабилизации курса. Основные подходы к стабилизации валютного рынка изложены в статье «Секреты стабильного курса рубля».

Индексация денежной массы

Вторым «пожирателем» денежной массы (после валютных интервенций) является инфляция. Именно она была причиной резкого денежного сжатия в 1992-1996 годах, в 1998 году и, в меньшей мере, в 2008 году.

Именно поэтому, когда определялись цели по темпам роста денежной массы, учитывался рост реального показателя. Другими словами, при годовой инфляции в 2014 году в 11,4%, рост денежной массы должен полностью компенсировать эту инфляцию и дать дополнительно к этому еще 20% прироста. К сожалению, показатель прироста денежной массы за 11 месяцев 2014 года составил всего 5% (годовой показатель будет опубликован в ближайшее время). То есть, не была компенсирована даже инфляция, а это означает реальное сокращение денежной массы.

Опыт «шоковой терапии» во Вьетнаме в конце 80-х годов говорит о важности индексации денежной массы на величину инфляции. Прирост количества денег во Вьетнаме полностью компенсировал их «сгорание» из-за инфляции. Именно поэтому Вьетнам прошел трансформационный период практически без тяжелых последствий, намного легче, чем Россия, Польша и другие страны. В то же время в России «сгорание» денег из-за инфляции не было «индексировано» Центральным банком, поэтому реальное количество денег только в 1992 году сократилось в разы! Цены в том году выросли в 26 раз. И рост денежной массы (номинально) в 7 раз привел к сокращению реальной денежной массы на 72% (в 3,6 раза!).

Индексация денежной массы на уровень инфляции должна стать непреложным правилом денежно-кредитной политики ЦБ (см. также «Битва за Атлантику – пример для Центробанка»).

Долгосрочные цели

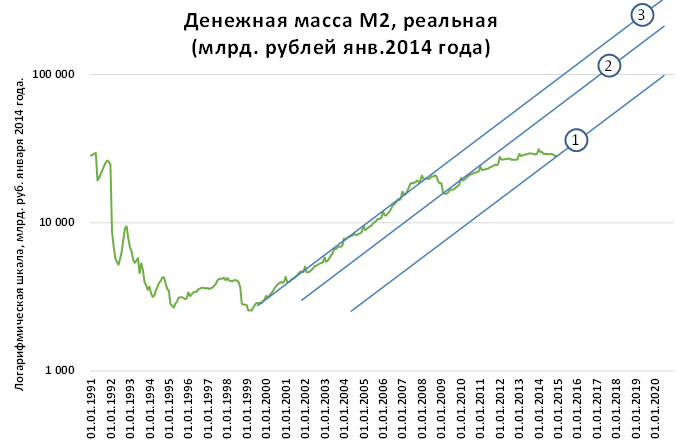

Чтобы понять долгосрочные цели денежно-кредитной политики, необходимо взглянуть на график, где денежная масса откладывается по логарифмической шкале. Так, на графике 8 видно, что все периоды кризисов в истории современной России (с 1992 года) легко объясняются падением денежной массы.

• Самое драматичное падение было с 1992 по 1996 год, когда денежная масса сократилась почти в 10 раз по сравнению с 1991 годом. Сокращение ВВП за эти годы составило 50%.

• Кризисы 1998, 2008 годов тоже обусловлены резким сокращением денежной массы. Интервенции ЦБ и инфляция (точнее ее «неиндексация» Центробанком) – вот главные «пожиратели» денег.

• В 2014 году падение денежной массы уже чётко обозначилось. Оно не такое резкое, как в предыдущие кризисы. Но результат неизбежно тот же – если срочно не вмешаться в ситуацию, падение ВВП гарантировано. Вмешаться еще не поздно, и рост ВВП в 2015 году более чем реален, если реализовать описанные выше краткосрочные меры.

График 8. Падение денежной массы (которое чаще всего происходит из-за того, что ЦБ проводит валютные интервенции, и/или не индексирует денежную массу на величину инфляции) неизбежно ведет к кризису в экономике.

Источники: ЦБ РФ, Росстат, расчеты автора.

Точно также рост денежной массы приводит к росту ВВП, как показано на графике 9. На этом графике отчетливо видно, что динамика денежной массы объясняет не только сам рост, но и даже его ускорение или замедление. Так черными пунктирными линиями показаны три участка.

• В 2000 году денежная масса росла более быстрыми темпами и рост ВВП составил невиданные 10% в год. (линия ближе к вертикали)

• В 2002 году темпы роста денежной массы замедлились и ВВП вырос «всего» на 4,7%. Это очень хорошие по сегодняшним временам темпы роста, но в период с 1999 по 2008 год единственный случай, когда темпы роста ВВП были ниже 5% – это 2002-й год (линия ближе к горизонтали)

• В 2006-2007 годах денежная масса опять росла более быстрыми темпами. И рост ВВП в эти годы составил 8,2% и 8,5% соответственно (линия ближе к вертикали).

График 9. Рост рублевой денежной массы (даже построенный на такой «гнилой» основе, как пирамида ГКО в 1997 году), ведет к росту ВВП. Угол наклона графика характеризует темпы ВВП. Чем ближе к вертикали – тем быстрее рост. Чем ближе к горизонтали – тем медленнее рост.

Источники: ЦБ РФ, Росстат, расчеты автора.

Графики 8 и 9 можно рассматривать, как ознакомительные. Главные долгосрочные цели показаны на графике 10. На нём изображены три траектории роста.

График 10. Три возможные траектории роста. Все они осуществимы.

1 Выход на траекторию роста №1 гарантирован при выполнении перечисленных выше краткосрочных мер стабилизации. Рост ВВП при этом составит 5-8% в год, прирост инвестиций в основной капитал около 20% в год. Денежная масса (в рублях 2014 года) достигнет 100 трлн. рублей к 2020 году.

2 Выход на траекторию роста №2 потребует более активной кредитно-денежной политики. Этот сценарий предусматривает компенсацию «провалов» экономической политики, допущенных начиная с 2011 года. Мы вернемся на траекторию, которая обозначилась в 2010-2011 годах после выхода из глобального кризиса. В этом варианте сначала рост ВВП составит 8-10%, темпы роста инвестиций будут значительно выше 20%. Денежная масса (в рублях 2014 года) достигнет 100 трлн. рублей уже к 2017 году. Затем (после выхода на траекторию 2) показатели станут аналогичными первому сценарию.

3 Выход на траекторию роста №3 означает возвращение к той траектории роста, которая сформировалась в России в период 1999-2008 годов. В этом случае повышенные темпы (8-10% роста ВВП) сохранятся на более длительный срок, до выхода на траекторию 3.

Все эти варианты вполне реальны. Начинать же надо с выполнения краткосрочных мер стабилизации.

Приложения

Приложение 1. Официальное признание ФРС

Цитата Бернанке.

В речи на праздновании 90-летия Милтона Фридмана в конце 2002 года Бен Бернанке, в то время управляющий ФРС (с 2006 по 2014 год – председатель ФРС), сказал: «Хочу сказать Милтону и Анне [Шварц]: относительно Великой депрессии, вы правы. В этом наша [ФРС] вина. Мы очень сожалеем об этом. Но благодаря вам, больше мы этого не повторим».

Источник: официальный сайт ФРС

Приложение 2. Прирост ВВП России с 1990 года

Источник: Росстат. 2015 год – прогноз МЭР.

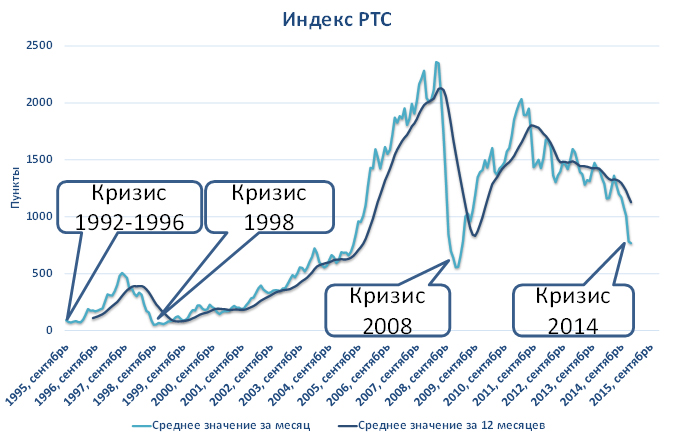

Приложение 3. Индекс РТС

Источник: Финам со ссылкой на Московскую биржу.

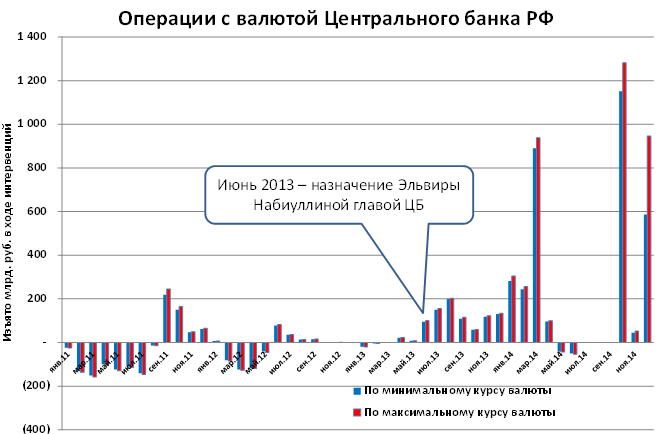

Приложение 4. Интервенции ЦБ

Источник: интервенции в валюте – ЦБ РФ, курсы валют – Финам. Расчеты автора.

[1] Инвестиции в основной капитал согласно т.н. «майским указам» (инаугурационные указы президента, вышедшие в мае 2012 года) должны составлять 25% ВВП в 2015 г. и 27% к 2018 г. Вместо этого они с 19,9% в 2013 году снизятся, как ожидается, до 18,6% по итогам 2014 г. и до 18,4% к 2017 г.

http://expert.ru/2015/02/6/tekuschij-krizis-ego-prichinyi-i-neobhodimyie-meryi/