Кредитно-финансовая система современного мира — источник не только быстрого роста, но и не менее молниеносных падений экономики по всему миру. Может, что-то с этим пора сделать?

Группа физиков, включающая Дитера Брауна (Dieter Braun) из Мюнхенского университета Людвига — Максимилиана (Германия), предлагает покончить с проблемами денежно-кредитного цикла без отказа от его бенефиций. Почему физики? Ну, это не просто дань модной «эконофизике», для продвижения которой немало сделали и наши соотечественники. Дело в том, что статическая механика действительно довольно близка к тому, как современные экономисты представляют себе экономику: множество объектов сравнимых величин, какие-то относительно простые и формализуемые механизмы взаимодействия и так далее. Попробуем оценить, насколько всё «совпало» на сей раз.

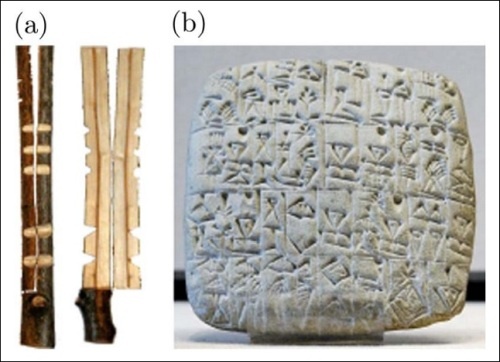

(a) Палочки для записи долговых обязательств из средневековой Европы. (b) Их предшественники, на тысячу-другую лет древнее. Ничто не мешает сделать неуничтожимые криптозаписи для антиденег?

Граждане физики не мелочатся: они считают, что кредит надо уничтожить. Нет, они ещё не приняли ислам: вместо этого они предлагают добавить к обычным деньгам «антиденьги». Деньги нормального типа останутся — но будут такими, которые нельзя дать в долг. Антиденьги в долг дать можно, но их нельзя «добавить» к обычным деньгам на счету кредитора, а обычными нельзя будет заплатить «по кредиту», то есть погасить антиденьги.

Зачем нужна эта кредитная берлинская стена между нормоденьгами и братьями из финансового антимира? Ну, это же физики, скажет иной ироничный скептик: боятся сближения античастиц и частиц во избежание аннигиляции. Шутки в сторону: антиденьги — это почти то же самое, что и «долг» в традиционном смысле этого слова, но тем не менее это не «отрицательные деньги», а целая система, сильно отличающаяся от знакомой вам финансовой.

Между первыми (деньгами) и вторыми (антиденьгами) будет поддерживаться валютный курс, и в теории он должен быть свободным. Этот курс внедрён в модель, чтобы предотвратить инфляцию. Всякий раз, когда вы даёте или получаете кредит в обычной (окружающей нас) экономике, денежное предложение в ней растёт. В итоге все участники рынка, кроме взявших кредиты, теряют часть стоимости своих денег, а счастливый прокредитовавшийся с помощью той же инфляции «теряет» часть стоимости долга, которую ему предстоит выплачивать.

В теории этот «дешёвый публичный дом», служащий главной причиной инфляции в экономике нормальных стран, можно прекратить — просто устроив полное банковское резервирование. Это такая схема, когда банк, взяв ваши наличные, сложил их в комнате — и так и держит, всегда готовый выдать обратно. Что важно, с вашими деньгами не делают ничего противоестественного, и в частности их не выдают в кредит окружающим, которые того и гляди их не вернут. Такая безрисковая схема была, например, в ходу у Амстердамского банка в XVII веке, а сейчас, увы, поклонников у неё почему-то нет.

Дело в том, что в этом случае банк не может создавать кредит, то есть объём денег в экономике при их закладывании в банк уменьшается. Инвестиции, следовательно, тоже, а без них сложно.

В системе «деньги — антиденьги» идея заключается в сочетании полного банковского резервирования с возможностью впрыскивания в экономику большой денежной массы.

«Мы выяснили, что, пряча деньги в банки, вы, по сути, имеете валютный курс между деньгами и антиденьгами, — поясняет г-н Браун. — То есть развёртывание банковской деятельности разбивает любую валюту на две части, но при этом не позволяет рынкам судить о том, насколько эффективно банки управляют своими деньгами; оценивание банков ведётся при помощи этого скрытого и в настоящее время фиксированного обменного курса. Кроме того, эти две валюты [деньги и антиденьги, далее Д — АД] позволяют совершать кредитные операции без выплаты процентов и без изменения общего количества денег в экономике. И всё это — в рамках самой догматично-неолиберальной гипотезы свободного рынка».

Чтобы проверить это на модели, учёные развернули систему случайных переводов, подобную взаимодействию физических частиц, обменивающихся энергией. Случайность взаимодействия закладывалась, исходя из модной в последние несколько веков гипотезы, согласно которой экономическая среда и будущее ваших инвестиций в целом трудно предвидеть, и большинство агентов условной экономики этого сделать не могут. Что в итоге? Получилась модель с предельно ослабленной инфляцией (в целом появление новых Д всегда компенсируется АД), высокой ликвидностью (ведь Д всё же возникают!), принесшая ожидаемое: эффект святого Матфея ослаб, то есть перераспределение денег в пользу богатых, типичное для экономики с мощным кредитом, значительно снизилось, а стабильность экономического развития резко возросла.

Но как тогда здесь работает кредит? В системе Д — АД заёмщик вместо долгового обязательства с конкретным сроком получает деньги и антиденьги с уникальными электронными подписями — и никакого долгового обязательства. Как же он вернёт деньги, спросите вы? А никак. Он их вообще не вернёт, по крайней мере тому, кто их ему дал. А зачем? Ведь вместе с деньгами он получил от «кредитора» и антиденьги, то есть былые, так сказать, долги его «кредитора». Когда дата займа выйдет, он просто отдаст условный миллион долларов и «соответствующее по курсу количество антиденег» следующему нуждающемуся в займе экономическому субъекту.

А сколько это — «соответствующее по курсу количество антиденег»? Столько, сколько определит курс, действующий в момент выдачи займа. То есть вместо того, чтобы заранее определить дороговизну кредита процентами («высокие проценты не буду брать, низкие — возьму и прокучу»), заёмщик ориентируется на текущий курс. При этом стоимость прошлого (антиденег на момент получения займа) сравнивается со стоимостью будущего — собственно деньгами. Никакой другой участник рынка этой сделкой не травмируется. То есть даже массовая выдача кредитов безответственным заёмщикам безответственными «кредиторами» напрямую никак не влияет (нет инфляционной привязки) на стоимость сбережений остальных граждан и предприятий.

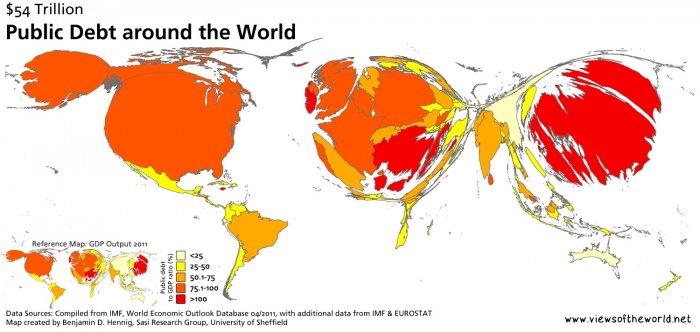

Страны мира по объёму их задолженности. Как при новой системе США будут кредитоваться, а КНР, Россия и пр. — занижать курс своей валюты, вывозя часть экспортного сальдо в США? Да, колоссальные долги и бессмысленный вывоз капитала — это, быть может, не очень хорошо, но переживут ли товарищи наркоманы ломку?

В этой схеме, если вы купили дом «в кредит», после сделки у вас останется больше антиденег, чем денег. Если потом, к моменту «отдачи долга», антиденьги вырастут в цене, то печаль, ибо возвращать придётся больше, чем брали. Если же в цене за это время вырастут деньги, то вы, напротив, от сделки выиграете. А если некто продаёт дом, а не покупает его, то у него в конце сделки будет больше денег, чем антиденег, и товарищ выиграет/проиграет в прямо противоположном случае. В общем, слишком резкие колебания в такой системе нереальны, поэтому ни сильных выигрышей, ни больших проигрышей на валютном курсе Д — АД ожидать не стоит.

В теории в экономике в целом это приведёт к сбалансированным стратегиям всех её участников: резкие продажи любых активов вызовут падение стоимости денег и рост стоимости антиденег, что сделает более привлекательными противоположные операции — то есть покупку активов. Учитывая, что все эти сделки и курсы Д — АД будут меняться в реальном времени, резкое спекулятивное и кризисное раскачивание экономики выглядит крайне затруднительным — по крайней мере если все участники рынка не сговорятся следовать стратегии максимальных убытков (что вряд ли). Тут не только инфляции туго придётся, но и база для кризисов вроде 1929 года (или 2007–2008 годов) моментально пропадает.

Не слишком ли сложна эта система для настоящего мира? Похоже, нет: Д — АД уже сегодня, по сути, используются внутри банков, только не отделены друг от друга глухой стеной. Чуть сложнее на меньших масштабах, но и тут всё вполне реально. А как быть с теми, кто набирает кредиты, а потом говорит: «Я банкрот»? Браун и Ко предлагают ввести предельный уровень антиденег, доступный человеку, что-то вроде нынешнего лимита расходов по кредитной карточке. Большие крахи это предотвратит, а малые просто заставят личность-банкрота передать антиденьги обратно тому, кто их ему «занимал», после чего тот должен будет передать их ещё кому-то: аналог нынешнего списания долгов, только заметно смягчённый отсутствием процентов.

ОК, а как быть с сильно умными людьми, которые в такой ситуации попробуют уничтожить антиденьги, чтобы избежать «расплаты по кредиту»? Всё просто: здесь нужны записи. Собственно говоря, уничтожать и подделывать долговые обязательства пробовали ещё в древнем Междуречье, так что глиняные таблички и современная криптография давно борются с такими умниками. Техники, подобные тем, что используются биткойнами, вполне способны решить эту проблему с высокой степенью надёжности, полагают авторы.

Система выглядит имеющей одновременно преимущества фригельда и отсутствие его недостатков, да и на фоне нынешнего денежного обращения, систематически ведущего к кризисам, смотрится ничего себе. В этом, кстати, и её главная проблема: на вид она слишком хороша и, по сути, оставляет довольно мало средств для ловкости рук со стороны центральных банков и слишком много свободы манёвра для рук обычных участников рынка. Опять же как быть, когда правительству захочется напечатать много ничем не обеспеченных денег и оно довольно быстро выяснит, что стричь ширнармассы таким образом стало намного труднее? Кто с этим примирится? Даже если система, как это кажется на первый взгляд, действительно не имеет скрытых недостатков, нам трудно себе представить такого регулятора рынка, который внедрит её, тем самым сильно ограничив свою всепобеждающую регулирующую власть.

Автор: Александр Березин

http://www.nanonewsnet.ru/articles/2014/zachem-fiziki-pridumali-antidengi