В связи с объявленными и возможными санкциями против России со стороны «запада» возникли вопросы альтернативы России в энергетической сфере. Процессы в энергетике медленные и даже при наличии политической воли резкие изменения реально невозможны. В то же время при сильном желании в будущем можно нанести ущерб, прежде всего себе – имеется ввиду Европа, как по логике маленького мальчика – «наложу в штаны назло бабушке». Но также и России может быть нанесен ущерб. Зам. председателя Правительства России И.Шувалов справедливо указал, что нам не следует спешить с кардинальным изменениями экономической политики в отношении Европы. В случае же если европейцы все таки решатся на самоубийственную политику – у нас возникнет необходимость адекватного ответа. Такой ответ есть и времени для его реализации достаточно, нужна в основном политическая воля.

Большинство российских экспертов говорит о развороте наших энергетических потоков с «запада» на «восток». Это возможно, но есть и ряд сложностей в этом, которые необходимо учитывать. Не все на «востоке» определяется экономической целесообразностью, немало и политических составляющих. Например. Китай длительное время торгуется с Россией по цене газа, которую мы хотим привязать к цене нефти, а Китай желает привязать цену газа к цене угля. Что не верно, так как Китаю газ нужен не столько как энергетическое сырье, а скорее как экологическое энергетическое сырье. В то же время они подписывают соглашение с Австралией на поставки СПГ с месторождения Горгона по цене $500 /тыс.м3. что значительно выше предлагаемой Россией. Они объясняют это тем, что Австралия является стратегическим партнером Китая, прежде всего в «урановой» сфере. Несмотря на то, что партнерство Китая с Россией также имеет и стратегический аспект в широком диапазоне взаимодействия.

У нас есть и другой путь. У России с целью получения валюты есть надежный источник – продажа нефти, которую в реалиях современного мира трудно перекрыть. Китай готов покупать российскую нефть по мировым ценам, есть и ещё Индия, не мгновенно, но они смогут существенно изменить и переориентировать направление экспортных потоков нефти России. Для России в условиях санкций «запада» есть путь продления и увеличения экспортного потенциала по нефти за счет сокращения потребления жидких углеводородов внутри страны путем замены их на газ.

В России есть огромные резервы экономически выгодного замещения жидких углеводородов во внутреннем потреблении на газ. По совокупному народнохозяйственному эффекту такой разворот газовых потоков на внутренний рынок не уступает экспорту, другое дело что, эксклюзивный экспортер ОАО Газпром не получить тех доходов, которые ему дает экспорт, но есть же интересы государства. О чем конкретно речь - это и использование газа в качестве моторного топлива, и прежде всего при обработке пахотных земель, на общественном транспорте, на железнодорожном транспорте и даже в авиации. Второе направление - это замена мазута как резервного топлива на электростанциях и тепловых пунктах и в Росрезерве на СПГ. Третье направление – это более широкое использование газа для синтеза пластмасс, вместо нефти и производство азотных удобрений на качественно более высоком уровне, то есть в целом – это развитие газохимии.

Прежде чем описать суть данного предложения, хочу остановиться на некоторых заблуждениях, которые бытуют, по поводу замены поставок углеводородов в Европу из России на альтернативные источник. Больше всего сейчас говорят о возможных поставках СПГ из США, в которых произошла якобы «сланцевая революция». Это выглядит явным блефом. О том, что США вот-вот начнут экспорт газа в результате «сланцевой революции» мы слышим с 2008 года, сейчас они этот вопрос откладывают до 2017 года. Замечу, в США были в законсервированном состоянии 4 терминала по приему СПГ. Чем отличается терминал от приема СПГ от терминала по отгрузке СПГ, тем, что в последнем случае установка регазификации замещается на установку ожижения, по существу строится «холодильник», все остальное одинаковое. При имеющемся в США научно-техническом потенциале и реальных производственных мощностях, спроектировать, укомплектовать и построить такой «холодильник» требуется от полугода до года. То есть для экспорта СПГ из США уже давно существовала вся необходимая инфраструктура, достаточно было расконсервировать построенные терминалы и построить установку сжижения – все, для этого не нужно морочить голову 9 лет.

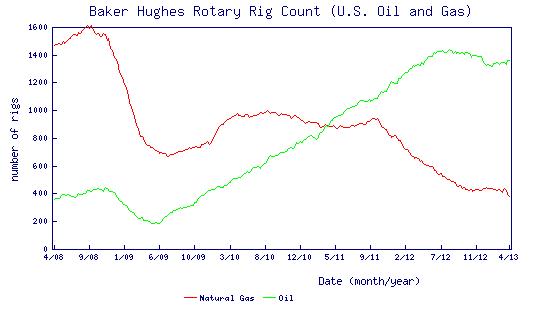

Проблема в другом. Требуется разрешение Правительства США на экспорт газа, почему реально требуется такое разрешение – добыча сланцевого газа дотационная, она является следствием «накачки денег» ФРС для стимулирования американской экономики, а дотировать другие страны – это же нонсенс. Более того, даже при дотировании Правительством США добычи сланцевого газа, его себестоимость настолько высока, что реальная цена его после подготовки к дальнему транспорту, транспорту по магистральному газопроводу, сжижении, и заливке в танкер-метановоз будет порядка $500 за тыс.м3 в порту. А после доставки в Европу, ни о какой экономике вообще нельзя говорить. И третье. Реально в США резко сократился объем бурения на «сланцевый газ» - см. рис. 1.

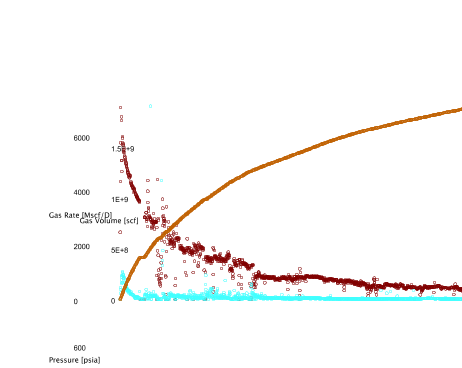

После прекращения бурения на месторождениях обычного газа дебиты скважин длительное время могут быть постоянными. А вот для скважин, пробуренных в «глинистых сланцах» это не так, там дебиты (добыча) падают с момента начала эксплуатации и снижаются на 70-80% в течение одного года – рис. 2. Поэтому для поддержания добычи необходимо постоянное бурение.

Что происходит вообще в США с добычей газа и в частности «сланцевого». Начиная с 2006 года добыча резко росла и в 2008 году они заявили, что обогнали Россию по объему добычи газа. Я уже отмечал, что это заявление довольно спорное, потому что оно основано на манипуляциях со статистикой. Напомню, особенностью «сланцевого» газа является его сложный состав, большое содержание неуглеводородных примесей – углекислого газа и азота. Это влияет на теплотворную способность газа, в некоторых случаях она ниже вдвое обычного. Для правильного учета объема добытого газа необходимо определить, сколько тепла содержится в газе. А затем, зная стандартную теплотворную способность пересчитать на соответствующий объем - вот это и будет правильное определение объема добытого газа. Но они этого не делают, им выгодно показывать объемы газа, включая и неуглеводородные компоненты. На неправильность учета добычи сланцевого газа указывало в свое время Министерство энергетики США, но под давлением Госдепартамента (видимо?) они перестали акцентировать внимание на «несовершенство методики учета газа». Темпы роста добычи газа в 2011-2012 году стали замедляться и в 2013 году рост стал в пределах погрешности измерительных приборов 1%, то есть фактически отсутствие роста.

Объяснение они нашли следующие – вышли на уровень максимального потребления газа в США. то есть рынок уже не может принять новые объемы. Но это вызывает удивление, потому, что много сообщений о желании реанимировать американскую газохимическую промышленность, основанную на дешевом газе. Эти проекты должны были бы стимулировать увеличение добычи, а этого не происходит. Либо это мифические проекты, либо вышли на «полку» добычи газа, что более вероятно, особенно при 4-х кратном снижении объема бурения скважин.

Почему не происходит резкого снижения добычи при резком снижении объема буровых работ. В период ажиотажа инвестиций в добычу «сланцевого» газа география ведения работ была очень широкой и на гребне ажиотажа были выявлены наиболее продуктивные участки. Или как их по другому называют - «жирные». Например, на месторождении Марселлус начальные дебиты после проведения гидроразрывов достигали 500 тыс.м3/сут. А на месторождении Барнетт, где собственно начиналась добыча сланцевого газа в США, только 3 скважины имели начальный дебит 300 тыс.м3/сут. Более того, несмотря на то, что на Барнетте к настоящему времени пробурили уже 17 тысяч скважин, добыча там сокращается, а ведущая фирма Чесапик балансирует на грани банкротства. Только новые участки позволили даже при меньшем объеме бурения поддерживать добычу на постоянном уровне. Но это продлиться не долго. Хорошее, как известно, быстро кончается и «жирные участки» в результате интенсивной разработки будут быстро истощены. К тому времени, к 2017 году, когда начнется экспорт, лучшие объекты уже будут выбраны и эта затея, похоже, будет чистым блефом.

Второй часто называемый источник СПГ – Катар. Хочу обратить внимание на технические ограничения экспорта СПГ из Катара, на которые эксперты пока не обращают внимание. Дело в том, что Катар обладает ресурсной базой позволяющей удвоить или даже утроить добычу газа. Но Катар небольшое государство по территории и имеет ограниченную береговую линию. В настоящее время Катар экспортирует примерно 100 млрд.м3/год СПГ. При этом используется до 250 танкеров-метановозов. Удвоение добычи должно привести к необходимости использования 500 танкеров-метановозов, допустим, будут построены танкера-метановозы большей вместимостью и их будет 365. Это означает, что ежедневно должен приниматься и отгружаться один танкер. Но так как танкер заправляется не одни сутки, нужно иметь минимум 10 причальных сооружений. Включая весь комплекс холодильных установок, емкостей для хранения и т.д. Понятно, что по соображениям промышленной и пожарной безопасности, такие сооружения должны быть разнесены по площади на регламентные расстояния. В этом случае все побережье Катара превратиться в порт по отгрузке СПГ.

Единственный выход для Катара – это перенос терминала по отгрузке на побережье Средиземного моря, а доставка туда газа по трубопроводу. Но по территории Саудовской Аравии на Египет им отказали саудиты, так как у них есть и свои возможности для добычи и экспорта. А трубопровод через Ирак-Сирию завис по причине войны в Сирии и религиозной несовместимости суннитов и шиитов. Трубопровод из Иран к Средиземному морю, через Ирак и Сирию более реален, в случае дальнейшего улучшения взаимоотношений «запада» и Ирана. Но это не может компенсировать потерю российского газа для Европы.

Есть ещё один фактор, который эксперты не акцентируют, но он хорошо известен. Собственная добыча Европы падает примерно 1% в год. На режиме постоянной добычи в настоящее время только одно государство Европы – Норвегия. Но при тех темпах добычи газа и ресурсной базы, которая не увеличивается, период постоянной добычи в Норвегии продлиться не более 8-9 лет до отбора половины запасов, далее Норвегия переходит в падающую добычу. При добычи порядка 400 млрд.м3 в год в Европе уменьшение собственной добычи на 4 млрд.м3/год вроде не много, но темпы падения добычи во времени увеличатся. Так как падение добычи газа (нефти) региона с полностью разведанными запасами подчиняется так называемому закону Хаббарта, имеющего «колоколовидную» форму кривой добычи. После медленного падения добычи наступает период резкого снижения добычи с темпами 4-5% до 10 % , то есть собственная добыча газа Европой скоро будет уменьшаться на 15-20 млрд.м3/год. Без России компенсировать такое снижение добычи невозможно, даже за счет возможного широкого освоения в Европе залежей с плотными коллекторами типа, сланцевых.

Российская программа замещения жидких углеводородов на газ должна быть разработана и стать государственной, аналогичной Европейской энергетической программы 20:20:20. Соответственно должны быть разработаны меры стимулирования её реализации, использованы возможности государственно-частного финансирования, налоговые и иные финансовые меры поддержки. Это крупный стратегический проект. В принципе это вопрос не уровня ОАО Газпром, а государства и других участников газового бизнеса в России.

Почему необходима поддержка государства в данном вопросе, а невозможно полагаться на «невидимую руку рынка». Во-первых, ряд вопросов носит межотраслевой характер, например, ключевым моментом создания инфраструктуры получения, транспорта, хранения и распределения СПГ внутри России является организация перевозки СПГ по железной дороге. Нужны уже не отдельные эксперименты по созданию изотермических железнодорожных цистерн, а действующая система, комплекс по установкам сжижения, ж/д терминалы налива СПГ, организация перевозок, приема и хранения СПГ. Головной организацией могло бы стать ОАО «Роснефть». Для этого есть все условия. Во-вторых, эта программа требует значительных инвестиционных средств, которые не под силу даже ОАО Газпром. В третьих. Это инновационный, инфраструктурный прорыв в газовом бизнесе, по значимости для страны выше уровня проведения зимних олимпийских игр, хотя к их проведению отношусь вполне положительно.

Президент России В.Путин поставил задачу нефтяникам модернизировать НПЗ с целью достижения выхода светлых нефтепродуктов на мировой уровень. Уровень выхода светлых достигнутых Россией в настоящее время порядка 70%, а мировой более 90%. Предположим, что нефтяникам удалось решить эту задачу, но это означает уменьшение в три раза товарного мазута. В стране возникнет нехватка мазута при резком увеличении его стоимости. Это очевидная вещь, которую можно предсказать заранее, но, ни каких планов по решению этой проблемы нехватки мазута нет – это явный просчет министерства энергетики и институтов, отвечающих за прогноз развития.

Даже если закрыть экспорт мазута, огромные потребление мазута внутри страны – ТЭЦ, котельные, резервное топливо и т.д. Во многих случаях мазут единственное топливо, которое может использоваться в ряде районов страны. Но если государство принимает решение о переводе с мазута на СПГ Государственный резерв – вот это может быть реальным толчком для создания инфраструктуры СПГ внутри страны. Если такая система будет создана – снимается проблема горящих факелов на новых нефтяных месторождениях. Тем более появились русские патенты по способу поднятия давления низконапорного газа до любого требуемого без многоступенчатых компрессоров.

Использование газа в качестве моторного топлива обсуждается в России уже многие годы, однако интерес, прежде всего ОАО Газпром весьма вялый, они зарабатывают не плохо и без этого «пасынка». Они предпринимали определенные шаги, ну уж слишком осторожные. Армения, например, в условия затруднения получения дизельного топлива в короткие сроки перевела на газ значительную часть автотракторной техники. У нас перед глазами положительный опыт бывшей советской республики. ОАО Газпром создал специальное подразделение «Газпром газомоторное топливо» во главе с В.Зубковым. Вроде удачное назначение, человека, который хорошо знает проблемы сельского хозяйства и «свой» в Газпроме. Но пока значительных успехов нет, здесь ошибка в уровне решения задачи. Нужен более высокий уровень решения задачи, нужна госпрограмма с согласованием взаимодействия с министерством сельского хозяйства, Агролизингом и с использованием государственно-частного партнерства. Пахотные земли у нас находятся в местах компактного проживания казачества. Возможно с участием структурных подразделений казачества и «Газпром газомоторное топливо» и нужно создавать организационные структуры для решения вопросов обслуживания техники и приближения заправок к полевым станам – это ключевые проблемы, которые не решаются «невидимой рукой рынка».

Газовый бизнес в России плохо структурирован, хотя есть видимые ниши, которые могли бы занять нефтегазовые компании, разделив зоны ответственности с ОАО Газпром. ОАО Газпром отвечает за надежное газоснабжение страны и экспорт, эти две задачи вполне достаточны, а притом профессионально-интеллектуальном уровне менеджмента компании который реально сложился – это напряжение всех сил. Они, правда, взялись еще и генерацию электроэнергии, но это скорее способ концентрации прибыли, дополнительного заработка.

Нефтегазовая компании «ЛУКойл» аналогично Эксону, Шелл, ВР создала мощное нефтехимическое направление. Им бы и карты в руки в создании нефтегазохимического кластера на юге России (например, на базе Ставролена). Для этого нужно иметь там более серьезную сырьевую базу. Вполне логичен был бы обмен активов ЛУКойла на Гыдане на Астраханское и Центрально-Астраханское месторождении, принадлежащих Газпрому. Тем более, что при работе с такими сложными объектами содержащими сероводород профессиональный уровень ЛУКойла сейчас реально выше уровня ОАО Газпром, управляемого «эффективными менеджерами».

Вполне профессиональная команда управленцев «Новатэка» видит своё развитие в экспорте СПГ, здесь альтернатива ОАО Газпрому не помешает, но хотелось бы, чтобы «Новатэк» как динамичная компания создал и свой газохимический блок, опыт у них есть, возможно, целесообразно создать условия для выкупа ими ОАО «СИБУР». Потому, что, то качество управления «СИБУРом» со стороны ОАО Газпром не должно удовлетворять российскую общественность.

В области газохимии в принципе у России есть прорывная технология по использованию на первой фазе получения синтез-газа, самой энергоемкой фазы, высокотемпературных ядерных реакторов, по которым сделан существенный задел в Курчатовском центре. Да они работали в кооперации с американцами и японцами, но при политической воле и финансировании российские атомщики могут и самостоятельно довести до промышленного использования, в своё время ведь создали атомную бомбу. Этот же реактор необходим для получения водорода для увеличения выхода светлых нефтепродуктов при переработке нефти. Об этом более подробно можно почитать в работах академика Н.Н. Пономарева-Степного и его учеников.

Если решить вопрос создания высокотемпературного ядерного реактора с гелиевым охлаждением и с учетом относительно дешевого газа Россия становится главным, самым конкурентным производителем азотных удобрений, а с учетом надвигающегося продовольственного кризиса – одним из мировых игроков. Нужно помнить и о огромных водных ресурсов России и огромного наличия пахотных земель. Продовольствие в 21 веке не менее эффективное оружие, чем термоядерное.

Что же нужно сделать, чтобы данная альтернатива экспорту газа в Европу обрела реальную форму:

1. Принять решение на уровне Президентской Администрации и (или) Правительства о целесообразности такого вектора развития газовой промышленности России.

2. Экспертному совету при Президенте и Министерству Энергетики разработать программу по реализации данной стратегии и «дорожную карту» мероприятий.

3. Назначить персональных менеджеров по реализации программы, по аналогии с проведением олимпийских игр.

4. Контролировать их деятельность, а при неэффективности работы заменить на более эффективных.

Это направление развития газовой промышленности формулируется не впервые, но после воссоединения с Крымом и угрозами санкций со стороны США, патриотическому подъему российского общества актуальность, как мне кажется, возросла вместе с надеждой

Комментарии (0)