В последние годы отмечается активный рост объемов выдачи потребительских займов в России, которое являет собой удобную возможность приобретения разного рода товаров, обладающих существенной стоимостью, на условиях отсрочки платежа. Через банки, сберкассы и специализированные магазины физические лица получают возможность расширения своей платежеспособности. Целесообразно рассмотреть более детально вопросы потребительского кредитования в РФ и его влияния на развитие национального хозяйства.

Особенности потребительского кредитования в России

Потребительские кредиты в российской экономике играют важную роль для широкого круга экономических агентов, в том числе:

• ведущие коммерческие банки страны, в том числе Сбербанк России, ВТБ, Газпромбанк, Альфа-Банк, Хоум Банк рассматривают предоставление кредитных продуктов физическим лицам в качестве приоритетного направления своей деятельности;

• торговые организации и производители бытовой техники открывают в потребительском кредитовании широкие возможности стимулирования сбыта, посему активно предоставляют скидки клиентам, использующим кредитные карты;

• российские граждане получают возможность приобретения дорогостоящих товаров (мебели, бытовой и офисной техники). Только в 2014 году потребительскими займами воспользовались порядка 53% из них.

Несмотря на то, что с конца 2013 года эксперты отмечают некоторое сокращение объема привлеченных потребительских займов в настоящее время темпы роста заимствований физических лиц в 12 раз больше темпов роста доходов граждан.

Объемы потребительских займов, предоставленных российским гражданам в 2010-2014 гг. (млрд. руб.)

.png)

«Бум» потребительских кредитов в России пришелся на 2011-2012 годы, что было обусловлено низким уровнем процентных ставок. В 2013 же ставки начали умеренно расти, однако объем потребительского кредитования сохранился на достаточно высоком уровне. В конце 2013 – начале 2014 вновь отметилось удорожание заемных средств на фоне ухода с рынка иностранных коммерческих банков. Кроме того, Сбербанк России и иные финансово-кредитные учреждения РФ ужесточили требования к заемщикам. Такая мера была обусловлена увеличением процента просроченных займов (в среднем на 5,2%).

В настоящее время в сфере предоставления потребительских кредитов в РФ складывается следующая ситуация:

• Ставка процента колеблется от 13,61 до 34,11%, причем самые выгодные займы предлагают Сбербанк России и Альфа-Банк;

• Кредиты по низким ставкам и без залога выдаются только при предъявлении справки 2-НДФЛ, в которой должен быть обозначен достаточно существенный уровень заработка: на погашение займа должно уходить не более 40%;

• В среднем сумма потребительского займа составляет порядка 1 миллиона рублей;

• Самые крупные потребительские кредиты предоставляют Связь Банк, ВТБ 24 и Банк Москвы;

• Средний срок привлечения заемных средств составляет 2-3 года, причем займы до 7 лет можно взять в Юникредитбанке и ВТБ 24;

• Самые жесткие требования к заемщикам предъявляют ВТБ 24, банк Открытие и Бинбанк.

До сих пор считается, что российский рынок потребительских займов ещё не насытился займами и имеет широкие перспективы роста, поскольку объем потребительских кредитов по отношению к ВВП страны составляет всего 12%.

Тем не менее, тенденция такова, что чем больше средств привлекают граждане, тем больше просроченной задолженности формируется у банковских учреждений. Все это происходит потому, что большинство кредитов ничем не обеспечено.

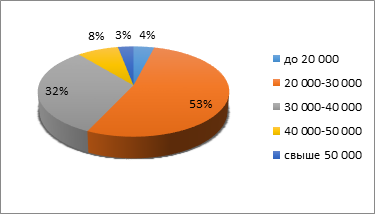

Большинство потребительских займов ныне приходится на граждан с доходом 20 000-30 000 рублей. При более высокой заработной плате заемщики переходят в сегмент ипотечного и автомобильного кредитования, а при более низком – оказываются не в состоянии погашать даже займы со ставкой 5-10%, каковые в российской экономике отсутствуют.

Тем не менее, нестабильная макроэкономическая ситуация заставляет многих должников затягивать с погашением долга. Опасаясь пеней, штрафов и судебных разбирательств многие из них берут новые кредиты и рефинансируют старые. Так вместо стимулирования экономического развития возникает эффект «закредитованности» экономики.

Распределение спроса на потребительские кредиты в зависимости от уровня доходов заемщиков в 2013 году

Анализ сферы потребительских кредитов в России показывает, что число граждан, желающих обзавестись товарами длительного пользования или существенно расширить свою покупательскую способность, продолжает расти. Все это происходит на фоне ужесточения требований со стороны коммерческих банков, роста ставки процента и общей макроэкономической нестабильности.

Неконтролируемый рост привлечения заемных средств чреват искусственным раздуванием потребительского спроса. Тем не менее, эксперты полагают, что ситуация постепенно придет в норму благодаря реализации положений закона «О потребительском кредитовании», который недавно вступил в законную силу.

Потребительские кредиты и развитие реального сектора экономики РФ

Потребительские займы оказывают мультипликативный эффект на развитие производственного сегмента экономики России, однако отследить его крайне сложно по причине наложения на них заемных средств, направляемых непосредственно на финансирование реального сектора.

Однако экспертами проведена дифференцированная оценка влияния потребительских кредитов на прирост ВВП в 2011-2014 году и оказалось, что наибольшей корреляцией с национальным продуктом обладает именно кредиты для домохозяйств.

Коэффициент чувствительности объема выпуска продукции реальным сектором к объему:

• Выданных потребительских займов составляет 0,62;

• Автокредитования – 0,29;

• Ипотечного кредитования – 0,45.

Таким образом, кредитование граждан, касающееся покупки товаров длительного использования оказывает весьма существенное влияние на экономику страны, причем оно имеет двоякий характер:

1) Уменьшение объемов потребительских займов в экономике чревато замедлением темпов роста ВВП страны;

2) Чрезмерная активность граждан на рынке потребительских займов может повлечь за собой раздувание совокупного спроса, неподкрепленного реальной платежеспособностью.

В июле 2014 года в России вступил в силу закон «О потребительском кредитовании», который призван стабилизировать сферу предоставления заемного капитала физическим лицам и усилить положительное влияние на развитие реального сектора национального хозяйства, в частности:

• Ставка процента по займам не может превышать среднерыночный показатель более чем на 1/3;

• Более лояльные условия должны предоставляться гражданам по кредитам, имеющим обеспечение в форме залога или поручительства.

В настоящее время ЦБ РФ повысил требования к резервному капиталу коммерческих банков, в результате чего они стали более требовательно подходить к заемщикам. В будущем такая тенденция должна сократить объем просроченной задолженности. Так, в реальный сектор будут вливаться средства, которые при этом не будут оказывать негативного влияния на состояние финансовой сферы, и банковского сектора в частности.

Резюмируя сказанное выше необходимо отметить, что по итогам 2015 года прирост потребительских кредитов предполагается на уровне 20%, что на 5-10% меньше. Чем в предыдущем периоде. Однако мультипликативный эффект позволит сохранить обеспечиваемый потребительскими займами прирост на прежнем уровне. В то же время ужесточение требований к коммерческим банкам со стороны ЦБ РФ приведет к постепенному оформлению на рынке реального, а не искусственно раздутого совокупного спроса.

Проблемы и перспективы развития потребительского кредита в России

Потребительские кредиты стимулируют повышение совокупного спроса путем влияния на такие его составляющие, как расходы домохозяйств и инвестиции предпринимательского сектора. Данный сегмент имеет крайне высокий потенциал развития. Именно поэтому государственное регулирование должно сводится к стимулированию населения на привлечение обеспеченных займов.

Тем не менее, в сфере развития российских потребительских кредитов при условии её влияния на повышение эффективности реального сектора и рост ВВП существует целый спектр проблем, которые требуют своего незамедлительного разрешения, в том числе:

1) Наличие большого числа слабых коммерческих банков, которые кредитуют физических лиц по крайне высоким ставкам процента, чем стимулируют рост просроченной задолженности;

2) Рост ставок процента во всей экономике в целом, что вызвано оттоком иностранных коммерческих банков, а также повышением резервных требований ЦБ РФ к действующим кредитным учреждениям;

3) Снижение платежеспособности граждан на фоне общей макроэкономической нестабильности, которая наблюдается в России с конца 2013 года, что приводит к росту просроченной задолженности по потребительским займам;

4) Ужесточение требований банков к своим клиентам, что приводит к оттоку заемщиков и их ориентацию на кредитные продукты ломбардов, микрофинансовых организаций и кредитных союзов;

5) Отсутствие эффективных механизмов оценки потребностей реального сектора в увеличении сбыта, что приводит к оттоку заемных средств за рубеж вследствие покупки гражданами товаров иностранного производства;

6) Неэффективное распределение заемных средств по регионам и отраслям экономики.

Согласно прогнозам ЦБ РФ в 2015 году прирост объема выданных на руки физическим лицам потребительских займов составит 15-20%. Это существенно ниже показателей предыдущих лет, но вполне актуально на фоне увеличения числа недобросовестных заемщиков и возникновения проблемы переполнения национального хозяйства кредитными деньгами. В этих условиях банкам остается только сделать более жесткими требования к своим клиентам и сократить объем заимствований.

В то же время существенную роль в стабилизации и обеспечении устойчивого развития сектора потребительских кредитов важную роль могут сыграть следующие мероприятия:

1) Государственная поддержка банков, формирующих льготные программы целевого потребительского кредитования для отдельных групп граждан;

2) Стимулирование роста срока выдачи заемных средств, что повышает ответственность заемщика и обеспечивает более долгосрочный эффект для реального сектора хозяйства;

3) Формирование перечня отраслей, которые испытывают стагнацию с тем, чтобы направить в них целевые потребительские займы;

4) Установление более четких критериев отбора заемщиков;

5) Предоставление возможности лицам с низким уровнем дохода привлекать микро займы на потребительские нужды;

6) Уменьшение ставок процента по потребительским кредитам.

Таким образом, большая часть проблем потребительских кредитов в России ныне обусловлена высоким уровнем ставок процента, отсутствием эффективной программы предоставления целевых займов по отраслям экономики, а также в неопределенности требований к клиентам финансово-кредитных учреждений.

Тем не менее, все указанные недостатки устранимы планомерным вмешательством государства. В то же время именно потребительским займам суждено сыграть важную роль в развитии реального сектора национального хозяйства, поскольку только с их помощью возможно достижение мультипликативного эффекта при формировании совокупного предложения.